Estructura del código

Ingresos presupuestarios

| 1 | 2 | 3 | 4 | ||||||||||||||||

| Administrador jefe de ingresos presupuestarios | Tipo de ingreso | Subtipo de ingresos | Artículo (subartículo) de la clasificación de operaciones del sector gobierno general relacionadas con ingresos presupuestarios | ||||||||||||||||

| Grupo | Subgrupo | Artículo | Subartículo | Elemento | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Gastos presupuestarios

Con un ligero retraso, verifiquemos si videopotok ha ocultado su iframe setTimeout(function() ( if(document.getElementById("adv_kod_frame").hidden) document.getElementById("video-banner-close-btn").hidden = true ; ), 500);

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||||||||

| ) ) if (window.addEventListener) ( window.addEventListener("message", postMessageReceive); ) else ( window.attachEvent("onmessage", postMessageReceive); ) ))(); | Gerente jefe de fondos presupuestarios. | Capítulo | Subsección | Artículo de destino | Tipo de gastos | ||||||||||||||

| Artículo (subartículo) de la clasificación de operaciones del sector gobierno general relacionadas con gastos presupuestarios | Programa | ||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

subrutina

Explicaciones

- La estructura del código de ingresos se presenta en forma de cuatro componentes.

- Administrador

- Tipo de ingreso (grupo, subgrupo, artículo, subpartida, elemento)

- Programa (subrutina)

EKD (clasificación económica de ingresos)

El administrador consta de tres caracteres y define el código del administrador de ingresos.

- El tipo de ingreso encapsula:

- grupo - una señal

- subgrupo - dos signos (1 - , 2 - recibos gratuitos, 3 - ingresos de actividades comerciales)

- artículo - dos personajes

- subartículo - tres caracteres

- elemento: dos caracteres (determina el tipo de presupuesto). Códigos de elementos:

- 01 - presupuesto federal

- 02 - presupuesto

- 03 - presupuesto local

- 04 - presupuesto del distrito de la ciudad

- 05 - presupuesto del distrito municipal

- 06 - presupuesto del Fondo de Pensiones de la Federación de Rusia

- 07 - presupuesto de la Caja de Seguro Social de la Federación de Rusia

- 08 - presupuesto del Fondo Federal del Seguro Médico Obligatorio

- 09 - presupuesto de la caja territorial del seguro médico obligatorio

10 - presupuesto de liquidación

Las áreas municipales que no se han acogido a la Ley 131 se indican con el código de elemento 03.

El código de ingresos de clasificación económica especifica (tres valores)

000 - 1 00 - 00000 - 05 - 0000 - 110

adm gr/subgr st/subst elemento pr/subpr ekd

- al completar un documento de liquidación en los caracteres 14-17

- 1000 = pago de impuesto (tarifa)

- 2000 = pago de multas e intereses

3000 = pago de multas

- La estructura del código de gastos se presenta en forma de cinco componentes.

- Administrador (tres personajes)

- Elemento de gasto objetivo (siete caracteres)

- Tipo de gasto (tres dígitos)

- EKR (clasificación económica de gastos) (tres dígitos)

La sección (subsección) se especifica por las siguientes características: rzd subrzd

- 01 00 - Cuestiones nacionales (15 subsecciones)

- 02 00 - Defensa nacional (8 subsecciones)

- 03 00 - Seguridad nacional y aplicación de la ley (13 subsecciones)

- 04 00 - Economía nacional (11 subsecciones)

- 05 00 - Vivienda y servicios comunales (4 subsecciones)

- 06 00 - Protección del medio ambiente (4 subsecciones)

- 07 00 - Educación (9 subsecciones)

- 08 00 - Cultura, cinematografía y medios de comunicación (6 subsecciones)

- 09 00 - Asistencia sanitaria y deporte (4 subsecciones)

- 10 00 - Política social (6 subsecciones)

- 11 00 - Transferencias interpresupuestarias (4 secciones)

La clasificación de secciones (subsecciones) es uniforme y se utiliza en la elaboración, aprobación y ejecución de presupuestos en todos los niveles. La estructura de las subsecciones está diseñada de tal manera que se logre una especificación más detallada. El detalle adicional de los gastos se lleva a cabo a nivel de partidas objetivo y tipos de gastos en el proceso de formación de los presupuestos correspondientes.

Marco regulatorio

- Código de Presupuesto de la Federación de Rusia (Ley Federal No. 145-FZ)

BCC administrados por el Servicio de Impuestos Federales

- Códigos de clasificación presupuestaria para impuestos, contribuciones y otros pagos administrados por el Servicio de Impuestos Federales y fondos extrapresupuestarios para 2012

- Códigos de clasificación presupuestaria para impuestos, contribuciones y otros pagos administrados por el Servicio de Impuestos Federales y fondos extrapresupuestarios para 2011

- Códigos de clasificación presupuestaria - 2010

- Códigos de clasificación presupuestaria - 2009

- Códigos de clasificación presupuestaria - 2008

- Códigos de clasificación presupuestaria - 2007

- Códigos de clasificación presupuestaria - 2005

- Códigos de clasificación presupuestaria de KBK para 2003

Enciclopedia contable. 2013 .

Vea qué son los “Códigos de clasificación presupuestaria” en otros diccionarios:

Códigos de clasificación presupuestaria- Este artículo debería ser wikificado. Formatéelo de acuerdo con las reglas de formato del artículo. Los códigos de clasificación presupuestaria (BCC) generalmente se dividen en ingresos y gastos. Ambos tipos tienen valores de veinte dígitos... Wikipedia

Código de clasificación presupuestaria- (KBK): un código digital especial que se utiliza para agrupar partidas del presupuesto estatal. El concepto de BCC fue introducido por el Código de Presupuesto de la Federación de Rusia del 31 de julio de 1998 No. 145 FZ. La ley lo define como “una agrupación de ingresos, gastos y fuentes... ... Enciclopedia bancaria

Presupuesto- (Presupuesto) Contenido Contenido Definición Ley presupuestaria Presupuesto basado en resultados (PB) Historia del desarrollo del presupuesto presupuestario en el marco regulatorio del presupuesto presupuestario Objetivos del presupuesto presupuestario Presupuesto local Esencia económica Presupuesto federal de la Federación de Rusia... ... Enciclopedia de inversores- La información contenida en este artículo o algunos de sus apartados está desactualizada. Tú puedes ayudar al proyecto... Wikipedia

Presupuesto de la Federación de Rusia

KBK- Códigos de clasificación presupuestaria de clasificación de la Biblioteca del Congreso de EE. UU. (BCC) Factor de bioconcentración Lista de significados de una palabra o frase con enlaces a artículos relevantes ... Wikipedia

Presupuesto federal de la Federación de Rusia- El Presupuesto Federal de la Federación de Rusia es el principal plan financiero del Gobierno ruso para el ejercicio en curso y tiene fuerza de ley. Contenido 1 Proceso presupuestario 2 Parámetros del presupuesto federal 3 Notas ... Wikipedia

Presupuesto federal de la Federación de Rusia- El Presupuesto Federal de la Federación de Rusia es el principal plan financiero del Gobierno ruso para el ejercicio en curso y tiene fuerza de ley. Contenido 1 Proceso presupuestario 2 Parámetros del presupuesto federal 3 Notas ... Wikipedia

Estas tres letras mágicas, que no significan nada para los ciudadanos comunes y corrientes, suelen causar dolores de cabeza a los empresarios.

¿Cómo significa KBK?

KBK - códigos de clasificación presupuestaria

Los BCC de las organizaciones, que son necesarios para que el pago llegue al destino previsto, cambian casi todos los años. ¡Y la responsabilidad de su correcta indicación es del pagador!

Intentemos descubrir qué son estos códigos misteriosos, por qué son necesarios, cómo se forman y por qué cambian con regularidad. También le diremos qué hacer si encuentra un error en el código especificado, y qué riesgo corre en este caso, y lo más importante, cómo prevenir este riesgo y no terminar con multas y sanciones acumuladas por pagar impuestos y tasas en tiempo.

Lista actual de KBK para 2019

Clasificación presupuestaria: ¿qué es y por qué?

En julio de 1998, el Código de Presupuesto de la Federación de Rusia, en la Ley Federal Nº 145, introdujo por primera vez el término "KBK", utilizado como medio para agrupar el presupuesto.

Hay 4 tipos de KBK:

- relacionados con los ingresos del gobierno;

- relacionados con gastos;

- indicar las fuentes con las que se financia el déficit presupuestario;

- reflejando las operaciones gubernamentales.

¿Para qué se utilizan los KBK?

- organizar informes financieros;

- proporcionar una forma unificada de información financiera presupuestaria;

- ayudar a regular los flujos financieros a nivel estatal;

- con su ayuda se elabora y ejecuta el presupuesto municipal y federal;

- permitirle comparar la dinámica de ingresos y gastos en el período deseado;

- informar sobre la situación actual del tesoro estatal.

¡INFORMACIÓN PARA EMPRENDEDORES! KBK es una codificación interna necesaria, en primer lugar, para la tesorería del estado, donde se realiza la distribución de los fondos entrantes. Los empresarios necesitan estos códigos porque están interesados en cumplir con los requisitos para procesar los pagos gubernamentales, especialmente impuestos y contribuciones a fondos extrapresupuestarios. Por tanto, no olvide indicar el código KBK correcto y vigente en el campo 104 del recibo de pago.

Estructura del KBK

Este código consta de 20 caracteres - números, separados por guiones en grupos, tiene la siguiente forma XX - X XX XX XXX XX - XXXX - XXX.

Cada grupo de caracteres corresponde a un significado cifrado determinado por el Ministerio de Hacienda. Consideremos la estructura de los BCC rentables, ya que son los que los empresarios tienen que utilizar principalmente (los códigos de gastos se pueden encontrar principalmente al devolver fondos bajo cualquier programa gubernamental).

- "Administrador". Los primeros tres carteles muestran quién recibirá los fondos y es responsable de reponer con ellos tal o cual parte del presupuesto y administra el dinero recibido. Los códigos más comunes para empresarios comienzan con 182 - autoridad fiscal, 392 - Fondo de Pensiones, 393 - Fondo de Seguro Social y otros.

- "Tipo de ingresos" incluye letreros del 4 al 13. Este grupo de letreros ayuda a identificar recibos con bastante precisión basándose en los siguientes indicadores:

- grupo– 4º carácter (es decir, el primero de este párrafo);

- subgrupo– 5º y 6º caracteres; un código de dos dígitos indica un impuesto, derecho, contribución, multa, etc. específico;

- artículo– categorías 7 y 8 (el valor del destino de los ingresos recibidos está codificado en los documentos de liquidación del presupuesto de la Federación de Rusia);

- subartículo– 9, 10 y 11 dígitos (especifica la partida de ingresos);

- elemento– 12 y 13 dígitos caracterizan el nivel presupuestario – desde el federal 01, el municipal 05 hasta los presupuestos específicos del Fondo de Pensiones de la Federación de Rusia – 06, el Fondo de Seguro Social – 07, etc. El código 10 indica el presupuesto de liquidación.

- "Programa"– posiciones del 14 al 17. Estos números están diseñados para diferenciar impuestos (su código es 1000) de multas, intereses (2000), multas (3000) y otros pagos (4000).

- "Clasificación económica"– últimos tres dígitos. Identifican los ingresos en términos de su tipo económico. Por ejemplo, 110 habla de ingresos fiscales, 130 - de la prestación de servicios, 140 - fondos incautados por la fuerza, etc.

¡INFORMACIÓN IMPORTANTE! El código de 20 dígitos deberá ingresarse correctamente y sin errores en el campo “Objetivo del pago” (campo N° 104) de la orden de pago. De hecho, duplica la información indicada en el campo “Base de pago”, así como parcialmente en los campos “Destinatario” y “Cuenta corriente del destinatario”.

¿Dónde puedo conseguir KBK?

Para completar una orden de pago, el código KBK se puede encontrar de varias formas:

- desplácese un poco más arriba; la mayoría de ellos los hemos publicado nosotros;

- en la Tesorería del Estado (llamando, enviando una solicitud o realizando una visita);

- La Orden del Ministerio de Hacienda No. 65N contiene toda la información sobre el BCC;

- Al realizar pagos en línea en muchos servicios, los BCC se ingresan automáticamente.

¿Por qué están cambiando los códigos de clasificación presupuestaria?

Éste es el grito que sale del corazón de la gran mayoría de los empresarios: cuánto más fácil sería si estos códigos fueran uniformes y se establecieran de una vez por todas. Pero el Ministerio de Finanzas realiza ciertos cambios en el BCC casi todos los años. Los empresarios y contadores no siempre tienen la oportunidad de monitorear oportunamente las innovaciones y corregir los BCC especificados, esto es especialmente evidente durante los períodos de informes. La responsabilidad por el código especificado incorrectamente recae enteramente sobre los empresarios, lo que a menudo resulta en gastos inesperados y molestias para corregir el error y demostrar que tienen razón.

Hay varias versiones presentadas por los empresarios y el Ministerio de Hacienda y el Ministerio de Justicia no hacen ningún comentario.

- Cuantos más recibos pasen por BCC incorrectos, más fondos serán “suspendidos” durante algún tiempo, como se desconoce. Hasta que se corrijan los errores, se pueden utilizar con fines indecorosos, y a escala nacional esto es una cantidad enorme.

- Llenado adicional del presupuesto cobrando multas y sanciones por pagos “vencidos” que se realizaron a través del ya inactivo BCC. Demostrar el pago puntual es bastante problemático.

- Inconsistencia entre la actuación del Ministerio de Hacienda, que asigna códigos, y del Ministerio de Justicia, que los aprueba.

- Dado que el KBK está directamente "vinculado" al sector público, cualquier cambio dentro de las estructuras relevantes, la recepción de nuevas directivas, etc. provocar un cambio en la codificación.

¡NOTA! Hay opiniones de que al ser esta codificación un asunto interno del fisco, debería ser realizada por ellos y no por los contribuyentes. El código KBK puede ser asignado por empleados del banco basándose en los datos especificados sobre el destinatario y el propósito del pago, o por empleados de tesorería al recibirlo. Sin embargo, hoy en día el trabajo adicional de codificación recae sobre los pagadores; no pueden evitarlo, lo que significa que sólo queda cumplir con los requisitos actuales y estar al tanto de las últimas innovaciones.

¿Cuáles son las consecuencias de un error en el KBK?

Si el código de propósito del pago se especifica incorrectamente, el pago se transferirá al presupuesto, pero no se distribuirá correctamente allí, lo que significa que el estado realmente no lo recibirá. El resultado puede ser el mismo que si el dinero no se hubiera transferido en absoluto: la oficina de impuestos contabilizará los atrasos en una determinada partida. Al mismo tiempo, si el BCC simplemente se confunde, puede haber un pago excesivo en otra partida.

Como resultado, la oficina de impuestos emitirá una demanda de pago de atrasos, una multa por retraso en el pago del impuesto o una tasa y sanciones por retraso en el pago. Esta situación es extremadamente desagradable para un empresario concienzudo que pagó el impuesto a tiempo y cuya única culpa es la confusión con numerosos BCS.

El procedimiento habitual para un emprendedor cuando se detecta un error en el KBK

- Lo más importante es asegurarse de que el error no haya provocado la no recepción de ingresos al presupuesto, de lo contrario se considerará que los fondos no fueron pagados, siendo el pagador totalmente responsable de ello.

- Presentar a su oficina de contabilidad tributaria una declaración sobre el error detectado y una solicitud para aclarar la base, tipo y afiliación de la transferencia de fondos, si es necesario, el período impositivo o la condición del contribuyente.

- La solicitud debe ir acompañada de las órdenes de pago por las que se pagó el impuesto y se recibió en el presupuesto.

- Si es necesario, se realiza una conciliación de los impuestos pagados conjuntamente con el inspector (se elabora un informe al respecto).

- Después de unos días (el plazo no está definido por ley), se toma una decisión para aclarar este pago y se entrega al solicitante.

¡IMPORTANTE! Cuando se aclara un pago, se considera realizado el día en que se presenta la orden de pago con un BCC incorrecto, y no el día en que se recibe la decisión de aclaración y compensación. Por tanto, el retraso en el pago obligatorio, que prevé sanciones, en realidad no se produce.

Veamos varios casos que ocurren por errores en el CBC y analicemos qué debe hacer un emprendedor.

- La inspección impuso sanciones por impago de impuestos. Si hubo una solicitud beneficiosa por parte del pagador para compensar el monto pagado, entonces también debe solicitar a la oficina de impuestos que vuelva a calcular las multas acumuladas. Si la oficina de impuestos se niega a hacer esto, lo más probable es que acudir a los tribunales permita volver a calcular (existe una rica jurisprudencia con precedentes similares).

- BCC no corresponde al pago especificado en la cesión. Si el error es "dentro de un impuesto", por ejemplo, el KBK se indica en el USN-6 y la base de pago se indica en el USN-15, entonces la oficina de impuestos generalmente realiza una nueva compensación fácilmente. Si el KBK no se corresponde completamente con la base del pago, por ejemplo, un empresario iba a pagar el impuesto sobre la renta personal, pero indicó que el KBK pertenece al IVA, la oficina de impuestos a menudo se niega a aclarar, pero el tribunal casi siempre es del lado del contribuyente.

- Debido a un error en el KBK, las primas de seguros no se pagaron. Si los fondos no llegan a la cuenta de tesorería requerida, es casi inevitable que esto esté plagado de multas y sanciones. El empresario deberá repetir el pago lo antes posible con los datos correctos para reducir el importe de las posibles sanciones. Luego se deberá devolver el dinero pagado por error (también puedes descontarlo de futuros pagos). Para ello, se envía una solicitud a la autoridad a cuya cuenta se transfirió el dinero por error. El incumplimiento de una solicitud de reembolso o nuevo crédito es motivo para acudir a los tribunales.

- Los fondos llegaron al fondo previsto, pero con el título equivocado. Por ejemplo, el comprobante de pago indicaba que el BCC correspondía a la parte financiada de la pensión, pero tenían la intención de pagar la parte del seguro. En tales casos, las aportaciones se consideran igualmente realizadas en plazo, debiendo procederse del mismo modo que en el procedimiento habitual. El tribunal puede ayudar con cualquier problema con un fondo que se niega a volver a calcular y con una demanda ilegal de pago de atrasos y acumulación de sanciones.

¡RECORDAR! Según la ley, un error en el KBK no es motivo por el cual el pago no se considerará transferido. La orden de pago contiene información adicional que indica el propósito del pago y su destinatario, por lo tanto, si se indica correctamente, no existe ni puede haber motivo para sanciones contra el empresario, otras decisiones pueden ser impugnadas ante los tribunales;

- Consulte periódicamente con la oficina de impuestos cómo se reflejan los pagos realizados en su cuenta personal.

- Si ha recibido una solicitud para pagar un impuesto, contribución, etc. que ya ha transferido, comuníquese con la autoridad correspondiente (autoridad fiscal, fondo extrapresupuestario) para conciliar los cálculos.

- Si usted mismo ve un error en el KBK, escriba una solicitud de aclaración.

- Intente mantenerse actualizado con los últimos cambios en la legislación, en particular la última versión de los códigos.

El código de clasificación presupuestaria se utiliza para indicar los ingresos y gastos del presupuesto al completar las órdenes de pago. Lo hemos descubierto y estamos listos para hablar sobre en qué consiste el KBK, lo importante que es indicarlo correctamente en la orden de pago y qué hacer con los errores cometidos en la orden de pago.

¿Qué es KBK en una orden de pago?

El código de clasificación presupuestaria en el comprobante de pago es un código digital especial que debe indicar los ingresos y gastos del presupuesto. El departamento de contabilidad de una organización encuentra estos códigos cuando realiza un pago al sistema presupuestario, pero la mayoría de las veces no comprende qué es esta secuencia de números y qué significa en la orden de pago. Puede ver qué BCC y tarjetas de pago a partir del 1 de enero de 2019: el clasificador contiene información actualizada. Pero para comprender la estructura del código, veámoslo más de cerca. Veamos en qué consiste el KBK, lo importante que es indicarlo correctamente en el comprobante de pago y qué hacer con los errores.

La decodificación figura en la Orden del Ministerio de Finanzas de la Federación de Rusia de 1 de julio de 2013 No. 65n. De acuerdo con él, el BCC indicado en las órdenes de pago consta de 20 dígitos combinados en grupos. Cada grupo tiene su propio significado.

¿En qué consiste el código de clasificación presupuestaria?

Cada dígito del código indicado en el comprobante de pago también se denomina dígito. Los dígitos se combinan en bloques de la siguiente manera:

El primer grupo es administrativo. Consta de tres dígitos y refleja el código del administrador principal de ingresos. Por ejemplo, el código del Servicio de Impuestos Federales en la orden de pago es 182; El código FSS en el recibo de pago es 393.

El segundo bloque es rentable. Incluye varios mensajes informativos a la vez. El primero de ellos (bit 4) se expresa en un dígito e indica el tipo de pago recibido. Por ejemplo, el número 1 significa que llegó en forma de impuesto, 2, que llegó en forma de ingresos gratuitos, 3, de negocios, etc.

Luego viene un subgrupo. Se trata de dos signos que indican para qué están destinados los cobros de efectivo de la orden de pago. Entonces, 01 - impuesto a las ganancias e impuesto sobre la renta; 02 - impuesto o tasa para necesidades sociales, 08 - deber estatal.

La tabla le ayudará a completar una orden de pago. Contiene una decodificación detallada del KBK, las categorías se indican en una columna separada.

|

estructura KBK |

Categoría No. |

|

|

grupo de ingresos |

|

|

|

Subgrupo de ingresos |

Para ingresos tributarios y no tributarios:

|

El tercer bloque también incluye un grupo y un subgrupo (dos y tres números seguidos, respectivamente).

El siguiente elemento de la orden de pago define el código de presupuesto y consta de dos dígitos, designados de la siguiente manera:

- 01 - federal;

- 02 - sujeto de la Federación;

- 03 - locales, etc.

|

estructura KBK |

Categoría No. |

Qué indicar en una orden de pago |

|

Partida de ingresos |

Códigos mediante los cuales los administradores clasifican los pagos recibidos. Los códigos se indican en el Apéndice 1.1 de las Directivas aprobadas por Orden del Ministerio de Finanzas de Rusia de fecha 1 de julio de 2013 No. 65n. |

|

|

Subpartida de ingresos |

||

|

Elemento de ingreso |

Códigos de distribución de pagos - presupuestos:

|

- pago del propio impuesto (tasa, contribución);

- pago de sanciones por ello;

- pago de una multa en virtud del mismo.

Entonces, por ejemplo, en el momento de escribir este artículo, al completar órdenes de pago, generalmente se aceptan las siguientes designaciones: pago - 1000, 2100 - multas, 3000 - multa. Por ejemplo:

- 182 1 01 02010 01 1000 110 - al pagar el impuesto sobre la renta personal al presupuesto;

- 182 1 01 02010 01 2100 110 - previo pago de sanciones por impuesto a la renta personal;

- 182 1 01 02010 01 3000 110 - pago de multa.

Y finalmente, los últimos tres dígitos de cualquier código son un clasificador del tipo de ingresos (fiscales, no tributarias, patrimoniales, etc.). Por ejemplo, 010 es ingreso fiscal; 130 - recibos por la prestación de servicios remunerados, trabajo y compensación de costos; 150 - recibos gratuitos de presupuestos.

|

estructura KBK |

Categoría No. |

Qué indicar en una orden de pago |

|

Grupo analítico del subtipo de ingresos presupuestarios. |

Los valores de los códigos son aprobados por el Ministerio de Finanzas de Rusia, el organismo financiero de la entidad constitutiva de la Federación de Rusia, entidad municipal. En caso de no ser aprobado, por favor indique:

Elementos de enajenación de activos no financieros:

|

Campo KBK en una orden de pago

A cada campo de la orden de pago se le asigna su propio número.

La orden de pago tiene un campo separado para KBK (este es el campo 104) y debe completarse correctamente (puede ver las reglas para completar una orden de pago en el "Reglamento sobre las reglas para transferir fondos" (aprobado por Banco de Rusia de 19 de junio de 2012 No. 383-P Si el BCC se indica incorrectamente en la orden de pago, el Tesoro Federal puede clasificar el monto correspondiente como pagos inexplicables. Al mismo tiempo, se produce un error al indicar el. BCC en el comprobante de pago puede dar lugar a atrasos en impuestos y primas de seguros.

A continuación se muestra un ejemplo de un comprobante de pago completado con datos ingresados sobre el destinatario:

- el campo 104 de la orden de pago indica el KBK para transferir el impuesto sobre la renta personal;

- 105 - OKTMO;

- 106 - base - pago corriente (abreviado como TP);

- 107 - período (MS - mes abreviado);

- 108 - este campo contiene "0" (al pagar a la vista, el número del documento con la demanda se ingresa en este campo de la orden de pago);

- 109 - “0” (el campo de pago está destinado a indicar la fecha de presentación de la declaración o liquidación. Si el pago se realiza independientemente de la presentación de informes, en este campo de pago siempre se coloca “0”);

- 110 - el campo siempre permanece vacío en la orden de pago;

- 24 - breve finalidad del pago: tipo de impuesto y plazo de pago.

En 2019, las primas de seguro no deben pagarse a los fondos, sino a las inspecciones fiscales; en consecuencia, los demás detalles de la cuenta se indican en los recibos de pago; El pago de las cotizaciones por "lesiones" también se transfiere a la Caja del Seguro Social.

Si el KBK se indica incorrectamente en el pago, ¿qué hacer?

El pagador puede recibir un pago con un BCC incorrecto. Por ejemplo, se indica KBK 392 1 16 20010 06 6000140, ¿cómo completar una orden de pago (2018) usando este código? Solo hay una respuesta: no es necesario completar dicho formulario de pago, ya que este código ya no se utiliza. Anteriormente, las multas se pagaban al Fondo de Pensiones de la Federación de Rusia utilizando este código por la presentación tardía de informes sobre primas de seguros. Ahora la contabilidad fiscal en el Fondo de Pensiones de Rusia la administra el Servicio Federal de Impuestos, por lo que el antiguo KBK ha perdido su relevancia. Pero si ya se cometió un error, indicó incorrectamente el KBK en la orden de pago y transfirió dinero, proceda de la siguiente manera.

Paso 1. Se debe enviar una solicitud a la oficina de impuestos o a la sucursal territorial de un fondo extrapresupuestario para aclarar los detalles de la orden de pago. La solicitud está escrita en cualquier forma. Adjunte a su solicitud una copia del comprobante de pago con el sello del banco.

Paso 2. Los inspectores fiscales deben tomar una decisión sobre la cuestión de aclarar el pago dentro de los 10 días hábiles. Este plazo comienza a contar desde la fecha de la solicitud, cuando los inspectores recibieron su solicitud de aclaración de pago, o desde la fecha de firma (registro) del acta de conciliación conjunta de cálculos (si se llevó a cabo).

Paso 3. Una vez vencido el plazo, asegúrese de solicitar un certificado fiscal de liquidaciones con el presupuesto o un informe de conciliación para asegurarse de que los inspectores acreditaron el monto al BCC correcto.

Dado que el KBK pertenece al grupo de detalles que permiten determinar la identidad del pago, si se encuentra un KBK especificado erróneamente en la orden de transferencia de impuestos, el pagador tiene derecho a comunicarse con la autoridad fiscal con una solicitud. para aclarar la identidad del pago. Esta posición ha sido expresada repetidamente por el Ministerio de Hacienda (por ejemplo, Carta de 19 de enero de 2017 No. 03-02-07/1/2145).

KBK sobre el impuesto al transporte para personas jurídicas y ciudadanos

La instrucción sobre el uso de nuevos códigos de clasificación presupuestaria (BCC) del 1 de enero de 2005 fue aprobada por Orden del Ministerio de Finanzas de Rusia No. 72n del 27 de agosto de 2004. Y de acuerdo con la Directiva del Banco de Rusia del 25 de agosto de 2004 No. 1493-U "Sobre las características específicas del uso de formatos de documentos de liquidación al realizar pagos electrónicos a través de la red de liquidación del Banco de Rusia", la longitud máxima del campo 104 de un documento de liquidación se ha aumentado a 20 caracteres.

KBK (campo 104)- Este códigos de clasificación presupuestaria, cumplimentado el campo 104 de la orden de pago. Para cada tipo de impuesto, la orden de pago indica su propio código de clasificación presupuestaria (BCC). La longitud máxima del campo 104 (KBK) del documento de liquidación ha aumentado a 20 bits (caracteres).

El número máximo de caracteres BCC ingresados en detalle 104 (campo 104) se determina en 20, y esto se especifica en el Apéndice 11 del Reglamento del Banco de Rusia del 19 de junio de 2012 N 383-P "Sobre las reglas para transferir fondos".

Y el significado mismo del BCC siempre se puede aclarar utilizando la Tabla de códigos para clasificar los ingresos presupuestarios de la Federación de Rusia, administrada por el Servicio Federal de Impuestos, que figura en la carta del Servicio Federal de Impuestos de la Federación Rusa del 16 de diciembre. , 2005 N° MM-6-10/1059@.

La estructura del código para la clasificación de los ingresos presupuestarios de la Federación de Rusia (KBK) consta de 20 categorías, combinadas en 4 partes, y tiene la siguiente forma:

Consideremos con más detalle la estructura de la clasificación presupuestaria del código de ingresos (KBK) de la Federación de Rusia.

Parte 1: código de administrador de 3 dígitos

Administrador - ocupa 1-3 categorías del KBK, que constan de tres caracteres (símbolos) y corresponden al número asignado al gerente principal de acuerdo con la lista de gerentes principales del presupuesto correspondiente.Los administradores de los ingresos presupuestarios son:

- autoridades fiscales;

- otros organismos gubernamentales;

- órganos rectores de los fondos extrapresupuestarios estatales;

- organismos de gobierno local;

- entidades legales o personas físicas autorizadas por los órganos gubernamentales especificados, así como instituciones estatales (municipales) creadas por estos órganos

- código del Servicio Federal de Impuestos de Rusia - 182-0-00-00-000...;

- código del Servicio Federal de Aduanas de Rusia - 153-0-00-00-000...;

- código del Fondo de Pensiones de la Federación de Rusia – 392-0-00-00-000...;

- código de la Caja de Seguro Social de la Federación de Rusia – 393-0-00-00-000...;

- código de la Caja Federal del Seguro Médico Obligatorio - 394-0-00-00-000... etc.

Parte 2: código del tipo de ingresos de 4 a 13 dígitos del código de clasificación de ingresos presupuestarios de la Federación de Rusia, que consta de 10 caracteres

Grupo - ocupa la cuarta categoría del KBK (la cuarta categoría del código de clasificación de ingresos presupuestarios de la Federación de Rusia).La cuarta categoría del código de tipos de ingresos prevé los siguientes grupos:

- 000-1-00-00-000-00… - ingresos;

- 000-2-00-00-000-00… - transferencias gratuitas;

- 000-3-00-00-000-00… - ingresos de negocios y otras actividades generadoras de ingresos.

Subgrupo - ocupa 5-6 rangos del KBK (5-6 rangos del código de clasificación de ingresos presupuestarios de la Federación de Rusia). Su realización depende del grupo.

El grupo “Ingresos” (000-1-00-00-000-00…) incluye los siguientes subgrupos BCC:

- 000-1-01-00-000-00 - impuestos sobre las ganancias, la renta;

- 000-1-02-00-000-00 - impuestos y contribuciones para necesidades sociales;

- 000-1-03-00-000-00 - impuestos sobre bienes (trabajos, servicios) vendidos en el territorio de la Federación de Rusia;

- 000-1-04-00-000-00 - impuestos sobre bienes importados al territorio de la Federación de Rusia;

- 000-1-05-00-000-00 - impuestos sobre la renta total;

- 000-1-06-00-000-00 - impuestos a la propiedad;

- 000-1-07-00-000-00 - impuestos por el uso de recursos naturales;

- 000-1-08-00-000-00 - deber estatal;

- 000-1-09-00-000-00 - deudas por impuestos, tasas y otros pagos obligatorios cancelados;

- 000-1-10-00-000-00 - ingresos de actividades económicas exteriores;

- 000-1-11-00-000-00 - ingresos por el uso de bienes de propiedad estatal y municipal;

- 000-1-12-00-000-00 - pagos por el uso de recursos naturales;

- 000-1-13-00-000-00 - ingresos por la prestación de servicios pagos;

- 000-1-14-00-000-00 - ingresos por la venta de activos tangibles e intangibles;

- 000-1-15-00-000-00 - tasas y cargos administrativos;

- 000-1-16-00-000-00 - multas, sanciones, indemnización por daños;

- 000-1-17-00-000-00 - otros ingresos no tributarios;

- 000-1-18-00-000-00 - ingresos presupuestarios del sistema presupuestario de la Federación de Rusia procedentes de la devolución de los saldos de subsidios y subvenciones de años anteriores;

- 000-1-19-00-000-00 - devolución de saldos de subvenciones y subvenciones de años anteriores.

- 000-2-01-00-000-00 - recibos gratuitos de no residentes;

- 000-2-02-00-000-00 - ingresos gratuitos de otros presupuestos del sistema presupuestario de la Federación de Rusia, excepto los presupuestos de fondos extrapresupuestarios estatales;

- 000-2-03-00-000-00 - recibos gratuitos de organizaciones gubernamentales;

- 000-2-05-00-000-00 - recibos gratuitos de organizaciones supranacionales;

- 000-2-07-00-000-00 - otros recibos gratuitos.

- 000-3-01-00-000-00 - ingresos de propiedad procedentes de negocios y otras actividades generadoras de ingresos;

- 000-3-02-00-000-00 - ventas en el mercado de bienes y servicios;

- 000-3-03-00-000-00 - ingresos gratuitos procedentes de negocios y otras actividades generadoras de ingresos;

- 00-3-04-00-000-00 - deducciones específicas de loterías estatales y municipales;

Subartículo - ocupa 9-11 categorías del KBK (9-11 categorías del código para la clasificación de ingresos presupuestarios de la Federación de Rusia), indicadas en los documentos de pago estrictamente de acuerdo con los valores dados en la clasificación de ingresos presupuestarios de la Federación Rusa.

Elemento - ocupa 12-13 categorías del KBK. En las categorías 12 y 13 del KBK, se indica el código del elemento de ingreso, asignado:

- En el caso de los ingresos fiscales, se asignan al nivel del sistema presupuestario de la Federación de Rusia, dependiendo de las competencias para establecer impuestos:

- autoridades federales;

- autoridades de las entidades constitutivas de la Federación de Rusia;

- autoridades de los municipios de conformidad con la legislación de la Federación de Rusia sobre impuestos y tasas.

- Para los ingresos no tributarios se determina en función de la afiliación del administrador de ingresos no tributarios al presupuesto a los niveles de gobierno correspondientes.

- En el caso de los recibos gratuitos, se determina en función de la propiedad de la transferencia a su destinatario.

- 01 - presupuesto federal;

- 02 - presupuesto de una entidad constitutiva de la Federación de Rusia;

- 03 - presupuesto local;

- 06 - Fondo de Pensiones de la Federación de Rusia;

- 07 - Caja de Seguro Social de la Federación de Rusia;

- 08 - Fondo Federal del Seguro Médico Obligatorio;

- 09 - Cajas territoriales de seguro médico obligatorio.

Parte 3: código del programa de ingresos presupuestarios de 14 a 17 dígitos del código de clasificación de ingresos presupuestarios de la Federación de Rusia, es decir compuesto por 4 personajes

Programa - ocupa 14-17 categorías del BCC, que se utiliza para la contabilidad separada de los montos del impuesto (tarifa), multas y sanciones monetarias (multas) por este impuesto (tarifa). El código del programa de ingresos presupuestarios (14 a 17 dígitos) consta de 4 caracteres.La clasificación de los programas de ingresos está codificada por cuatro caracteres, de los cuales el primer carácter del código del programa se utiliza para contabilizar por separado los montos del impuesto (tarifa), multas, sanciones monetarias (multas) por este impuesto (tarifa), por lo tanto, en 14-17 categorías del BCC se debe indicar lo siguiente:

1000 - al pagar impuestos, tasas, contribuciones (incluidos recálculos, atrasos y deudas);

2000: multas e intereses sobre impuestos, tasas y contribuciones pertinentes;

3000: el monto de las sanciones monetarias (multas) por los impuestos, tasas y contribuciones correspondientes.

Así, por ejemplo:

- KBK para el impuesto sobre la renta al presupuesto federal - 182-1-01-01-011-01-1000-110

- BCC por sanciones sobre el impuesto sobre la renta al presupuesto federal - 182-1-01-01-011-01-2000-110

- KBK por una multa por impuesto sobre la renta al presupuesto federal - 182-1-01-01-011-01-3000-110

Parte 4: La clasificación económica de los ingresos presupuestarios está determinada por un código de tres dígitos para la clasificación de las operaciones del sector gobierno general de conformidad con el Apéndice No. 2 del Decreto del Gobierno de la Federación de Rusia del 22 de mayo de 2004. N° 249.

Clasificación económica – ocupa entre 18 y 20 dígitos del KBK y tiene los siguientes significados:110 - ingresos fiscales

120 - ingresos de la propiedad;

130 - ingresos por la prestación de servicios pagos;

140 - el monto de la incautación forzosa;

150 - ingresos gratuitos e irrevocables de los presupuestos;

151 - ingresos de otros presupuestos del sistema presupuestario de la Federación de Rusia;

152 - transferencias de organizaciones supranacionales y gobiernos extranjeros;

153 - transferencias de organismos financieros internacionales;

160 - cotizaciones, deducciones por necesidades sociales;

170 - ingresos de operaciones con activos;

171 - ingresos por revaluación de activos;

172 - ingresos por venta de activos;

180 - otros ingresos;

410 - disminución del valor de los activos fijos;

420 - disminución del valor de los activos no producidos;

440 - disminución del costo de los inventarios.

Al completar el campo 104 “Código de clasificación presupuestaria”, el error más común es indicar un valor cero en el dígito 14 del BCC. Los pagos realizados en dichos documentos son enviados por el Departamento del Tesoro Federal a la categoría de recibos "no clasificados". El decimocuarto dígito del BCC es un símbolo que lo determina el contribuyente, y no puede tomar el valor “0” en los documentos de liquidación.

Además de este material, la información relacionada con las órdenes de pago se puede consultar en el sitio web "

KBK es un código de clasificación presupuestaria. Códigos KBK para varios impuestos, incluido 3-NDFL, se puede encontrar en el sitio web oficial del Servicio Federal de Impuestos de Rusia.

Método número 1. Cómo averiguar el impuesto KBK en el sitio web nalog.ru

Se puede encontrar una lista de códigos KBK en la sección "Impuesto sobre la renta de las personas físicas" o directamente a través del enlace https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Método número 2. Cómo averiguar el impuesto KBK utilizando un servicio en línea

El código KBK se puede encontrar utilizando el servicio https://service.nalog.ru/ Este servicio especial fue desarrollado en el sitio web nalog.ru, con él puede generar e imprimir un recibo de pago de impuestos. Dado que ahora es necesario indicar el KBK en los recibos de pago de impuestos, con este servicio no solo puede preparar un recibo, sino también averiguar el código KBK, así como el código de la Inspección del Servicio de Impuestos Federales y el código OKTMO de la oficina de impuestos de su interés. en.

En la primera página del servicio se le pedirá que ingrese datos sobre el tipo de pagador y el tipo de documento de pago. Luego haga clic en el botón "Siguiente".

El pagador puede ser un individuo, un empresario individual, el jefe de una finca campesina o un individuo que se dedique a la práctica privada o una persona jurídica. El documento de pago se puede utilizar para pagos en efectivo cuando se imprime y envía al banco o para pagos no en efectivo mediante pago electrónico. Una orden de pago solo se puede utilizar para pagos que no sean en efectivo cuando se imprime y se envía al banco.

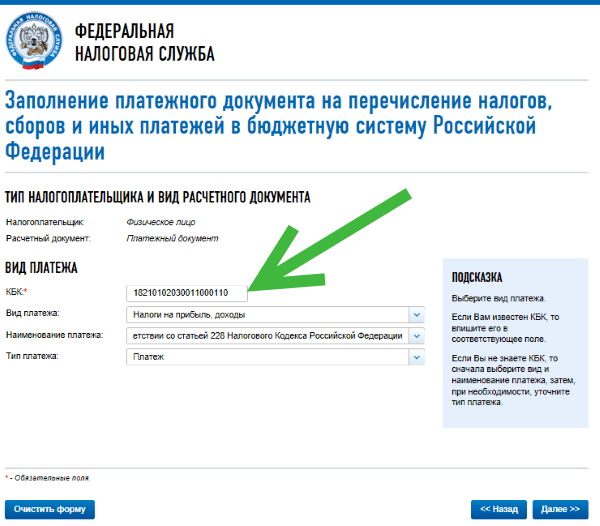

A continuación debe seleccionar el tipo de pago. Como no conocemos el KBK y solo queremos averiguarlo, no completamos este campo, sino que primero seleccionamos el tipo y el nombre del pago y luego, si es necesario, especificamos el tipo de pago. Después de esto, el KBK aparecerá en el campo correspondiente automáticamente.

Si la tarea es solo descubrir el código KBK, entonces, como puede verse en la figura anterior, lo hemos reconocido. Si es necesario completar un recibo, debe continuar. Como resultado, podrá imprimir un recibo de pago en efectivo en un banco o pagar el impuesto inmediatamente sin efectivo a través de diversos servicios electrónicos.

Códigos de clasificación del Servicio de Impuestos Federales en 2018 para el impuesto sobre la renta personal (NDFL)

182 1 01 02030 01 1000 110Impuesto sobre la renta de las personas físicas sobre los ingresos recibidos por personas físicas de conformidad con el artículo 228 del Código Fiscal de la Federación de Rusia (monto del pago (nuevos cálculos, atrasos y deudas sobre el pago correspondiente, incluidos los cancelados)

182 1 01 02030 01 2100 110Impuesto sobre la renta de las personas físicas sobre los ingresos recibidos por personas físicas de conformidad con el artículo 228 del Código Fiscal de la Federación de Rusia (sanciones por el pago correspondiente)

182 1 01 02030 01 2200 110Impuesto sobre la renta de las personas físicas sobre los ingresos recibidos por personas físicas de conformidad con el artículo 228 del Código Fiscal de la Federación de Rusia (intereses sobre el pago correspondiente)

182 1 01 02030 01 3000 110Impuesto sobre la renta de las personas físicas sobre los ingresos recibidos por personas físicas de conformidad con el artículo 228 del Código Fiscal de la Federación de Rusia (montos de las sanciones monetarias (multas) por el pago correspondiente de conformidad con la legislación de la Federación de Rusia)

182 1 01 02040 01 1000 110Impuesto sobre la renta para personas físicas en forma de anticipos fijos sobre los ingresos recibidos por personas físicas que son ciudadanos extranjeros que realizan actividades laborales sobre la base de una patente de conformidad con el artículo 2271 del Código Fiscal de la Federación de Rusia (monto del pago (nuevos cálculos, atrasos y deuda sobre el pago correspondiente, incluidos los cancelados)

182 1 01 02040 01 2100 110Impuesto sobre la renta personal en forma de anticipos fijos sobre la renta percibida por personas físicas que son ciudadanos extranjeros que realizan actividades laborales sobre la base de una patente de conformidad con el artículo 2271 del Código Fiscal de la Federación de Rusia (sanciones sobre el pago correspondiente)

182 1 01 02040 01 2200 110Impuesto sobre la renta personal en forma de anticipos fijos sobre la renta percibida por personas físicas que son ciudadanos extranjeros que realizan actividades laborales sobre la base de una patente de conformidad con el artículo 2271 del Código Fiscal de la Federación de Rusia (intereses sobre el pago correspondiente)

182 1 01 02040 01 3000 110Impuesto sobre la renta para personas físicas en forma de anticipos fijos sobre los ingresos recibidos por personas físicas que son ciudadanos extranjeros que realizan actividades laborales sobre la base de una patente de conformidad con el artículo 2271 del Código Fiscal de la Federación de Rusia (el importe de las sanciones monetarias ( multas) para el pago correspondiente de acuerdo con la ley Federación Rusa)