Kod quruluşu

Büdcə gəlirləri

| 1 | 2 | 3 | 4 | ||||||||||||||||

| Baş büdcə gəlirləri inzibatçısı | Gəlir növü | Gəlir alt növü | Ümumi dövlət sektorunun büdcə gəlirləri ilə bağlı əməliyyatlarının təsnifatının maddəsi (yarımbəndi). | ||||||||||||||||

| Qrup | Alt qrup | Məqalə | Alt məqalə | Element | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Büdcə xərcləri

Bir az gecikməklə, videopotokun iframe-i gizlətmədiyini yoxlayaq setTimeout(function() ( if(document.getElementById("adv_kod_frame").hidden) document.getElementById("video-banner-close-btn").hidden = true ) , 500); ) ) əgər (window.addEventListener) ( window.addEventListener("message", postMessageReceive); ) else ( window.attachEvent("onmessage", postMessageReceive); ) ))();

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||||||||

| Büdcə fondlarının baş meneceri | Fəsil | Alt bölmə | Hədəf məqalə | Xərclərin növü | Ümumi dövlət sektorunun büdcə xərcləri ilə bağlı əməliyyatlarının təsnifatının maddəsi (yarımbəndi). | ||||||||||||||

| Proqram | Alt proqram | ||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

İzahatlar

Gəlir kodunun strukturu dörd komponent şəklində təqdim olunur.

- Administrator

- Gəlir növü (qrup, alt qrup, məqalə, yarımmaddə, element)

- Proqram (alt proqram)

- EKD (gəlirlərin iqtisadi təsnifatı)

Administrator üç simvoldan ibarətdir və gəlir administrator kodunu müəyyən edir.

Gəlir növü aşağıdakıları əhatə edir:

- qrup - bir işarə

- alt qrup - iki işarə (1 - , 2 - pulsuz daxilolmalar, 3 - sahibkarlıq fəaliyyətindən gəlir)

- məqalə - iki simvol

- alt məqalə - üç simvol

- element - iki simvol (büdcənin növünü müəyyənləşdirir). Element kodları:

- 01 - federal büdcə

- 02 - büdcə

- 03 - yerli büdcə

- 04 - şəhər rayon büdcəsi

- 05 - bələdiyyə dairəsinin büdcəsi

- 06 - Rusiya Federasiyasının Pensiya Fondunun büdcəsi

- 07 - Rusiya Federasiyasının Sosial Sığorta Fondunun büdcəsi

- 08 - Federal İcbari Tibbi Sığorta Fondunun büdcəsi

- 09 - ərazi icbari tibbi sığorta fondunun büdcəsi

- 10 - hesablaşma büdcəsi

131 saylı Qanuna keçməmiş bələdiyyə əraziləri 03 element kodu ilə göstərilir.

İqtisadi təsnifat gəlir kodu müəyyən edir (üç dəyər)

adm gr/subgr st/subst element pr/subpr ekd

000 - 1 00 - 00000 - 05 - 0000 - 110

14-17 simvollarında hesablaşma sənədi doldurulduqda

- 1000 = verginin ödənilməsi (rüsum)

- 2000 = cərimələrin və faizlərin ödənilməsi

- 3000 = cərimələrin ödənilməsi

Xərc kodunun strukturu beş komponent şəklində təqdim olunur.

- Administrator (üç simvol)

- Bölmə (alt bölmə) (dörd simvol)

- Məqsədli xərc maddəsi (yeddi simvol)

- Xərc növü (üç rəqəmli)

- EKR (xərclərin iqtisadi təsnifatı) (üç rəqəmli)

Bölmə (alt bölmə) aşağıdakı xüsusiyyətlərlə müəyyən edilir: rzd subrzd

- 01 00 - Milli məsələlər (15 alt bölmə)

- 02 00 - Milli müdafiə (8 alt bölmə)

- 03 00 - Milli təhlükəsizlik və hüquq-mühafizə (13 alt bölmə)

- 04 00 - Milli iqtisadiyyat (11 alt bölmə)

- 05 00 - Mənzil-kommunal təsərrüfatı (4 bölmə)

- 06 00 - Ətraf mühitin mühafizəsi (4 alt bölmə)

- 07 00 - Təhsil (9 alt bölmə)

- 08 00 - Mədəniyyət, kinematoqrafiya və media (6 alt bölmə)

- 09 00 - Səhiyyə və idman (4 alt bölmə)

- 10 00 - Sosial siyasət (6 alt bölmə)

- 11 00 - Büdcələrarası transfertlər (4 bölmə)

Bölmələrin (bölmələrin) təsnifatı vahiddir və bütün səviyyələrdə büdcələrin hazırlanması, təsdiqi və icrası zamanı istifadə olunur. Alt bölmələrin strukturu daha ətraflı spesifikasiyaya nail olmaq üçün hazırlanmışdır. Xərclərin əlavə təfərrüatları müvafiq büdcələrin formalaşdırılması prosesində məqsədli maddələr və xərc növləri səviyyəsində aparılır.

Normativ baza

- Rusiya Federasiyasının Büdcə Məcəlləsi (145-FZ Federal Qanunu)

Federal Vergi Xidməti tərəfindən idarə olunan BCC-lər

- 2012-ci il üçün Federal Vergi Xidməti və büdcədənkənar fondlar tərəfindən idarə olunan vergilər, töhfələr və digər ödənişlər üçün büdcə təsnifat kodları

- 2011-ci il üçün Federal Vergi Xidməti və büdcədənkənar fondlar tərəfindən idarə olunan vergilər, töhfələr və digər ödənişlər üçün büdcə təsnifat kodları

- Büdcə təsnifat kodları - 2010

- Büdcə təsnifat kodları - 2009

- Büdcə təsnifat kodları - 2008

- Büdcə təsnifat kodları - 2007

- Büdcə təsnifat kodları - 2005

- 2003-cü il üçün KBK büdcə təsnifat kodları

Mühasibat uçotu ensiklopediyası. 2013 .

Digər lüğətlərdə “Büdcə təsnifat kodlarının” nə olduğuna baxın:

Büdcə təsnifat kodları- Bu məqalə Vikiləşdirilməlidir. Zəhmət olmasa onu məqalənin formatlaşdırma qaydalarına uyğun formatlaşdırın. Büdcə təsnifat kodları (BCC) adətən gəlir və xərcə bölünür. Hər iki növün iyirmi rəqəmli dəyərləri var ... Vikipediya

Büdcə təsnifat kodu- (KBK) – dövlət büdcəsinin maddələrini qruplaşdırmaq üçün istifadə olunan xüsusi rəqəmsal kod. BCC konsepsiyası Rusiya Federasiyasının 31 iyul 1998-ci il tarixli 145 FZ saylı Büdcə Məcəlləsi ilə təqdim edilmişdir. Qanun bunu “gəlirlərin, xərclərin və mənbələrin qruplaşması... ... Bank ensiklopediyası

Büdcə- (Büdcə) Məzmun Mündəricat Büdcə hüququ Nəticəyə əsaslanan büdcələşdirmə (PB) Büdcə büdcəsinin tənzimləyici bazasında büdcə büdcəsinin inkişaf tarixi Büdcə büdcəsinin məqsədləri Yerli büdcə İqtisadi mahiyyət Rusiya Federasiyasının federal büdcəsi... ... İnvestor Ensiklopediyası- Bu məqalədə və ya onun bəzi bölmələrindəki məlumatlar köhnəlmişdir. Layihəyə kömək edə bilərsiniz... Vikipediya

Rusiya Federasiyasının büdcəsi

KBK- ABŞ Konqres Kitabxanasının Təsnifatı (BCC) Büdcə Təsnifat Kodları Biokonsentrasiya Faktoru Müvafiq məqalələrə keçidləri olan söz və ya ifadənin mənalarının siyahısı ... Wikipedia

Rusiya Federasiyasının federal büdcəsi- Rusiya Federasiyasının Federal Büdcəsi Rusiya hökumətinin cari maliyyə ili üçün qanun qüvvəsinə malik əsas maliyyə planıdır. Mündəricat 1 Büdcə prosesi 2 Federal büdcənin parametrləri 3 Qeydlər ... Vikipediya

Rusiya Federasiyasının federal büdcəsi- Rusiya Federasiyasının Federal Büdcəsi Rusiya hökumətinin cari maliyyə ili üçün qanun qüvvəsinə malik əsas maliyyə planıdır. Mündəricat 1 Büdcə prosesi 2 Federal büdcənin parametrləri 3 Qeydlər ... Vikipediya

Adi vətəndaşlar üçün heç bir əhəmiyyət kəsb etməyən bu sehrli üç hərf mütəmadi olaraq sahibkarlarda baş ağrısı yaradır.

KBK necə dayanır?

KBK - büdcə təsnifat kodları

Ödənişin nəzərdə tutulduğu yerə getməsi üçün zəruri olan təşkilatların BCC-ləri demək olar ki, hər il dəyişir. Və onların düzgün göstərilməsinə görə məsuliyyət ödəyicinin üzərinə düşür!

Gəlin bu sirli kodların nə olduğunu, nə üçün lazım olduğunu, necə əmələ gəldiyini və niyə müntəzəm olaraq dəyişdiyini anlamağa çalışaq. Göstərilən kodda bir səhv tapsanız nə edəcəyinizi və bu halda nəyi riskə atacağınızı və ən əsası bu riskin qarşısını necə alacağınızı və vergi və rüsumların ödənilməsinə görə hesablanmış cərimələr və cərimələrlə nəticələnməyinizi sizə xəbər verəcəyik. vaxt.

2019-cu il üçün KBK-nın cari siyahısı

Büdcə təsnifatı - bu nədir və niyə?

1998-ci ilin iyul ayında 145 saylı Federal Qanunda Rusiya Federasiyasının Büdcə Məcəlləsi ilk dəfə büdcənin qruplaşdırılması vasitəsi kimi istifadə edilən “KBK” terminini təqdim etdi.

KBK-nın 4 növü var:

- dövlət gəlirləri ilə bağlı;

- xərclərlə bağlı;

- büdcə kəsirinin maliyyələşdirildiyi mənbələr göstərilməklə;

- dövlət əməliyyatlarını əks etdirir.

KBK nə üçün istifadə olunur?

- maliyyə hesabatını təşkil etmək;

- büdcə maliyyə məlumatının vahid formasını təmin etmək;

- dövlət səviyyəsində maliyyə axınlarının tənzimlənməsinə kömək etmək;

- onların köməyi ilə bələdiyyə və federal büdcə tərtib edilir və həyata keçirilir;

- istədiyiniz dövrdə gəlir və xərclərin dinamikasını müqayisə etməyə imkan verir;

- dövlət xəzinədarlığında mövcud vəziyyət barədə məlumat vermək.

SAHİBKARLAR ÜÇÜN MƏLUMAT! KBK, ilk növbədə, daxil olan vəsaitlərin bölüşdürülməsinin baş verdiyi dövlət xəzinədarlığı üçün zəruri olan daxili kodlaşdırmadır. Sahibkarlar dövlət ödənişlərinin, xüsusən də vergilərin və büdcədənkənar fondlara ayırmaların emal tələblərinə riayət etməkdə maraqlı olduqları üçün bu məcəllələrə ehtiyac duyurlar. Buna görə də, ödəniş qəbzinin 104-cü sahəsində düzgün və cari KBK kodunu göstərməyi unutmayın.

KBK-nın strukturu

Bu kod qruplara tire ilə ayrılmış 20 simvoldan - nömrələrdən ibarətdir, XX - X XX XX XXX XX - XXXX - XXX aşağıdakı formaya malikdir.

Hər bir simvol qrupu Maliyyə Nazirliyi tərəfindən müəyyən edilmiş şifrələnmiş mənaya uyğundur. Gəlin gəlirli BCC-nin strukturunu nəzərdən keçirək, çünki onlar sahibkarların əsasən istifadə etməli olduqları şeylərdir (xərc kodları əsasən hər hansı bir dövlət proqramı çərçivəsində vəsaitlərin qaytarılması zamanı tapıla bilər).

- "İdarəçi". İlk üç əlamət vəsaiti kimin alacağını və onlarla büdcənin bu və ya digər hissəsinin doldurulmasına cavabdeh olduğunu və alınan pulu idarə etdiyini göstərir. İş adamları üçün ən çox yayılmış kodlar 182 - vergi orqanı, 392 - Pensiya Fondu, 393 - Sosial Sığorta Fondu və digərləri ilə başlayır.

- "Gəlir növü" 4-dən 13-ə qədər işarələr daxildir. Bu işarələr qrupu aşağıdakı göstəricilərə əsasən qəbzləri kifayət qədər dəqiq müəyyən etməyə kömək edir:

- qrup– 4-cü simvol (yəni bu bənddə birinci);

- alt qrup- 5-ci və 6-cı simvollar; ikirəqəmli kod konkret vergi, rüsum, töhfə, cərimə və s. göstərir;

- məqalə– 7 və 8-ci kateqoriyalar (alınan gəlirin təyinatının dəyəri Rusiya Federasiyasının büdcəsi üçün hesablaşma sənədlərində kodlanır);

- alt məqalə– 9, 10 və 11 rəqəmləri (gəlir maddəsini göstərir);

- element- 12 və 13 rəqəmləri büdcə səviyyəsini xarakterizə edir - federal 01, bələdiyyə 05-dən Rusiya Federasiyasının Pensiya Fondunun xüsusi büdcələrinə - 06, Sosial Sığorta Fondunun - 07 və s. 10-cu kod hesablaşma büdcəsini göstərir.

- "Proqram"– 14-dən 17-yə qədər mövqelər. Bu nömrələr vergiləri (onların kodu 1000-dir) cərimələrdən, faizlərdən (2000), cərimələrdən (3000) və digər ödənişlərdən (4000) fərqləndirmək üçün nəzərdə tutulmuşdur.

- "İqtisadi təsnifat"- son üç rəqəm. Onlar gəlirləri iqtisadi tiplərinə görə müəyyən edirlər. Məsələn, 110-u vergi daxilolmalarından, 130-u xidmətlərin göstərilməsindən, 140-ı zorla ələ keçirilən vəsaitlərdən və s.

MÜHİM İNFORMASİYA!Ödəniş tapşırığının “Ödənişin məqsədi” sahəsinə (sahə No104) 20 rəqəmli kod düzgün və səhvsiz daxil edilməlidir. Əslində, "Ödəniş bazası" sahəsində, eləcə də qismən "Alıcı" və "Alıcının cari hesabı" sahələrində göstərilən məlumatları təkrarlayır.

KBK-nı haradan əldə edə bilərəm?

Ödəniş sifarişini doldurmaq üçün KBK kodu bir neçə yolla tapıla bilər:

- bir az yuxarı sürüşdürün - onların əksəriyyəti bizim tərəfimizdən nəşr edilmişdir;

- Dövlət Xəzinədarlığında (zəng etməklə, sorğu göndərməklə və ya ziyarət etməklə);

- Maliyyə Nazirliyinin 65N saylı əmrində BCC haqqında bütün məlumatlar var;

- Bir çox xidmətlərdə onlayn ödənişlər edərkən, BCC-lər avtomatik olaraq daxil edilir.

Büdcə təsnifat kodları niyə dəyişir?

Bu, sahibkarların böyük əksəriyyətinin ürəyindən gələn fəryaddır: əgər bu kodlar vahid olsa və birdəfəlik müəyyən edilsəydi, nə qədər asan olardı. Amma Maliyyə Nazirliyi demək olar ki, hər il BCC-də müəyyən dəyişikliklər edir. Sahibkarlar və mühasiblər həmişə yenilikləri vaxtında izləmək və göstərilən BAC-ları düzəltmək imkanına malik deyillər, bu, xüsusilə hesabat dövrlərində özünü göstərir. Yanlış göstərilən koda görə məsuliyyət tamamilə iş adamlarının çiyinlərindədir ki, bu da tez-tez gözlənilməz xərclər və səhvi düzəltmək və onların haqlı olduğunu sübut etmək üçün əngəllərlə nəticələnir.

Sahibkarlar tərəfindən müxtəlif versiyalar irəli sürülür və Maliyyə Nazirliyi və Ədliyyə Nazirliyi heç bir şəkildə şərh vermir.

- Yanlış BCC-lərdən nə qədər çox qəbz keçsə, bir o qədər çox vəsait naməlum olaraq bir müddət “dayandırılacaq”. Səhvlər düzəldilənədək, onlar qeyri-adi məqsədlər üçün istifadə edilə bilər və milli miqyasda bu, böyük məbləğdir.

- Onsuz da fəaliyyət göstərməyən BCC vasitəsilə həyata keçirilən “vaxtı keçmiş” ödənişlərə görə cərimələr və cərimələr tutulmaqla büdcənin əlavə doldurulması. Vaxtında ödənişi sübut etmək olduqca problemlidir.

- Kodlar verən Maliyyə Nazirliyi ilə onları təsdiqləyən Ədliyyə Nazirliyinin hərəkətləri arasında uyğunsuzluq.

- KBK birbaşa dövlət sektoruna “bağlı” olduğundan, müvafiq strukturlar daxilində hər hansı dəyişiklik, yeni direktivlərin alınması və s. kodlaşdırmanın dəyişməsinə səbəb olur.

MƏLUMATLARINIZ ÜÇÜN! Belə fikirlər var ki, bu kodlaşdırma Xəzinədarlığın daxili işi olduğundan bunu vergi ödəyiciləri deyil, onlar etməlidir. KBK kodu ödənişin alıcısı və məqsədi haqqında göstərilən məlumatlar əsasında bank işçiləri və ya onu aldıqdan sonra xəzinədarlıq işçiləri tərəfindən təyin edilə bilər. Bununla belə, bu gün əlavə kodlaşdırma işi ödəyicilərin çiyninə qoyulur, onlar bundan qaça bilmirlər, yəni mövcud tələblərə riayət etmək və ən son yeniliklərdən xəbərdar olmaq qalır;

KBK-da səhv riski nədir?

Ödənişin təyinat kodu düzgün göstərilmədikdə, ödəniş büdcəyə köçürüləcək, lakin orada düzgün bölüşdürülməyəcək, yəni dövlət onu faktiki olaraq almayacaq. Nəticə, pulun ümumiyyətlə köçürülməməsi ilə eyni ola bilər: vergi idarəsi müəyyən bir maddə üzrə borcları hesablayacaq. Eyni zamanda, BCC sadəcə qarışdırılırsa, başqa bir maddə üzrə artıq ödəniş ola bilər.

Nəticədə, vergi idarəsi borcların ödənilməsi, verginin gecikdirilməsinə görə cərimə və ya gecikdirmə üçün rüsum və cərimələrin ödənilməsi tələbi verəcəkdir. Bu vəziyyət vergini vaxtında ödəmiş vicdanlı bir sahibkar üçün son dərəcə xoşagəlməzdir, onun bütün günahı çoxsaylı CBC-lərlə çaşqınlıqdadır.

KBK-da bir səhv aşkar edildikdə sahibkar üçün adi prosedur

- Ən başlıcası, səhvin büdcəyə gəlirin daxil olmamasına səbəb olmadığına əmin olmaqdır, əks halda bunun üçün ödəyici tam məsuliyyət daşımaqla, vəsaitin ödənilmədiyi hesab ediləcəkdir.

- Vergi uçotu idarəsinə aşkar edilmiş səhv haqqında arayış və pul köçürmələrinin əsasını, növünü və mənsubiyyətini, zəruri hallarda vergi dövrünü və ya vergi ödəyicisi statusunu aydınlaşdırmaq üçün sorğu təqdim edin.

- Ərizəyə verginin ödənildiyi və büdcəyə daxil olduğu ödəniş tapşırıqları əlavə edilməlidir.

- Zəruri hallarda müfəttişlə birlikdə ödənilmiş vergilərin tutuşdurulması aparılır (bu barədə akt tərtib edilir).

- Bir neçə gündən sonra (müddət qanunla müəyyən edilməyib) bu ödənişin dəqiqləşdirilməsi barədə qərar qəbul edilir və ərizəçiyə təhvil verilir.

ƏHƏMİYYƏTLİ!Ödəniş dəqiqləşdirildikdə, dəqiqləşdirmə və əvəzləşdirmə haqqında qərarın alındığı gün deyil, ödəniş tapşırığının səhv BCC ilə təqdim edildiyi gün başa çatmış hesab edilir. Beləliklə, cərimələri nəzərdə tutan məcburi ödənişdə gecikmə yoxdur, əslində.

CBC-də səhvlərə görə baş verən müxtəlif hallara nəzər salaq və sahibkarın nə etməli olduğunu təhlil edək.

- Müfəttişlik vergilərin ödənilməməsinə görə cərimələr hesablayıb. Ödəyicidən ödənilmiş məbləği əvəz etmək üçün faydalı bir tələb varsa, əlavə olaraq vergi idarəsindən hesablanmış cərimələrin yenidən hesablanmasını xahiş etməlisiniz. Vergi idarəsi bunu etməkdən imtina edərsə, məhkəməyə müraciət çox güman ki, yenidən hesablamaya imkan verəcəkdir (oxşar presedentlərlə zəngin məhkəmə təcrübəsi var).

- BCC tapşırıqda göstərilən ödənişə uyğun gəlmir. Səhv "bir vergi daxilində" olarsa, məsələn, KBK USN-6-da, ödəniş əsası isə USN-15-də göstərilibsə, vergi idarəsi adətən asanlıqla yenidən əvəzləşdirmə aparır. KBK ödənişin əsasına tamamilə uyğun gəlmirsə, məsələn, bir iş adamı fərdi gəlir vergisi ödəməli idisə, lakin ƏDV-yə aid KBK-nı göstərdisə, vergi idarəsi tez-tez aydınlaşdırmaqdan imtina edir, lakin məhkəmə demək olar ki, həmişə vergi ödəyicisinin tərəfində.

- KBK-dakı səhvə görə sığorta haqları ödənilməmişdir. Vəsaitlər lazımi xəzinə hesabına çatmazsa, bu, demək olar ki, istər-istəməz cərimə və cərimələrlə doludur. Sahibkar mümkün cərimələrin məbləğini azaltmaq üçün ödənişi düzgün rekvizitlərlə tez bir zamanda təkrar etməlidir. Sonra səhvən ödənilmiş pul geri qaytarılmalıdır (onu gələcək ödənişlərə də hesablaya bilərsiniz). Bunun üçün pulun səhvən hesabına köçürüldüyü orqana ərizə göndərilir. Pulun qaytarılması və ya yenidən kredit verilməsi tələbinin yerinə yetirilməməsi məhkəməyə müraciət etmək üçün əsasdır.

- Vəsait planlaşdırılmış fonda getdi, lakin yanlış başlıq altında. Məsələn, ödəniş qəbzində pensiyanın maliyyələşdirilən hissəsi üçün KBK göstərilib, lakin onlar sığorta hissəsini ödəmək niyyətində idilər. Belə hallarda, töhfələr hələ də vaxtında edilmiş hesab olunur və siz adi prosedurda olduğu kimi davam etməlisiniz. Məhkəmə, yenidən hesablama aparmaqdan imtina edən bir fondla və borcların ödənilməsi və cərimələrin hesablanması üçün qanunsuz tələb ilə hər hansı bir problemlə kömək edə bilər.

UNUTMAYIN! Qanuna görə, KBK-da bir səhv ödənişin köçürülməsi hesab edilməyəcək bir səbəb deyil. Ödəniş tapşırığında ödənişin məqsədini və onun alıcısını göstərən əlavə məlumatlar var, ona görə də, düzgün göstərildiyi təqdirdə, sahibkara qarşı cərimələrin tətbiqi üçün əsaslar mövcuddur və ola bilməz;

- Vergi idarəsi ilə mütəmadi olaraq ödənişlərin şəxsi hesabınızda necə əks olunduğunu yoxlayın.

- Əgər siz artıq köçürdüyünüz verginin, rüsumun və s.-nin ödənilməsi barədə sorğu almısınızsa, hesablamaları tutuşdurmaq üçün müvafiq orqana (vergi orqanı, büdcədənkənar fond) müraciət edin.

- Əgər özünüz KBK-da bir səhv görürsünüzsə, aydınlaşdırma sorğusu yazın.

- Qanunvericilikdəki son dəyişikliklərdən, xüsusən də kodların ən son versiyasından xəbərdar olmağa çalışın.

Büdcə təsnifat kodu ödəniş tapşırıqlarının doldurulması zamanı büdcə gəlirlərini və xərclərini göstərmək üçün istifadə olunur. Biz bunu başa düşdük və KBK-nın nədən ibarət olduğunu, ödəniş tapşırığında onu düzgün göstərməyin nə qədər vacib olduğunu və ödəniş tapşırığında edilən səhvlərlə nə edəcəyini danışmağa hazırıq.

Ödəniş tapşırığında KBK nədir?

Ödəniş slipindəki büdcə təsnifat kodu büdcə gəlirlərini və xərclərini göstərməli olan xüsusi rəqəmsal koddur. Təşkilatın mühasibat şöbəsi büdcə sisteminə ödəniş edərkən bu kodlarla qarşılaşır, lakin əksər hallarda bu rəqəmlər ardıcıllığının nə olduğunu və ödəniş tapşırığında nə demək olduğunu başa düşmür. 2019-cu il yanvarın 1-dən hansı BCC-lərin və ödəniş kartlarının olduğunu görə bilərsiniz - təsnifatda aktual məlumatlar var. Amma kodun strukturunu başa düşmək üçün gəlin ona daha yaxından nəzər salaq. KBK-nın nədən ibarət olduğunu, ödəniş slipində düzgün göstərməyin nə qədər vacib olduğunu və səhvlərlə nə edəcəyini nəzərdən keçirək.

Deşifrə Rusiya Federasiyası Maliyyə Nazirliyinin 1 iyul 2013-cü il tarixli 65n nömrəli əmri ilə verilmişdir. Buna uyğun olaraq, ödəniş tapşırıqlarında göstərilən BCC qruplara birləşdirilən 20 rəqəmdən ibarətdir. Hər qrupun öz mənası var.

Büdcə təsnifatı kodu nədən ibarətdir?

Ödəniş slipində göstərilən kodun hər bir rəqəmi də rəqəm adlanır. Rəqəmlər aşağıdakı kimi bloklara birləşdirilir:

Birinci qrup inzibatidir. Üç rəqəmdən ibarətdir və baş gəlir inzibatçısının kodunu əks etdirir. Məsələn, ödəniş tapşırığında Federal Vergi Xidmətinin kodu 182; Ödəniş slipindəki FSS kodu 393-dür.

İkinci blok gəlirlidir. Buraya eyni anda bir neçə məlumat mesajı daxildir. Onlardan birincisi (bit 4) bir rəqəmlə ifadə edilir və alınan ödəniş növünü göstərir. Məsələn, 1 rəqəmi onun vergi şəklində gəldiyini, 2 - əvəzsiz gəlir şəklində gəldiyini, 3 - biznesdən və s.

Sonra bir alt qrup gəlir. Bu, ödəniş tapşırığından daxil olan pul vəsaitlərinin hansı məqsəd üçün nəzərdə tutulduğunu göstərən iki əlamətdir. Beləliklə, 01 - mənfəət vergisi və gəlir vergisi; 02 - sosial ehtiyaclar üçün vergi və ya rüsum, 08 - dövlət rüsumu.

Cədvəl ödəniş sifarişini doldurarkən kömək edəcəkdir. O, KBK-nın ətraflı deşifrəsini ehtiva edir, kateqoriyalar ayrı bir sütunda göstərilir.

|

KBK quruluşu |

Kateqoriya No. |

|

|

Gəlir qrupu |

|

|

|

Gəlir alt qrupu |

Vergi və qeyri-vergi gəlirləri üçün:

|

Üçüncü bloka həmçinin qrup və alt qrup daxildir (müvafiq olaraq, ardıcıl iki və üç ədəd).

Ödəniş tapşırığının növbəti elementi büdcə kodunu müəyyənləşdirir və aşağıdakı kimi təyin edilmiş iki rəqəmdən ibarətdir:

- 01 - federal;

- 02 - Federasiyanın subyekti;

- 03 - yerli və s.

|

KBK quruluşu |

Kateqoriya No. |

Ödəniş sifarişində nə göstərilməlidir |

|

Gəlir maddəsi |

Administratorların daxil olan ödənişləri təsnif etdiyi kodlar. Kodlar Rusiya Maliyyə Nazirliyinin 1 iyul 2013-cü il tarixli 65n nömrəli əmri ilə təsdiq edilmiş Direktivlərə 1.1 nömrəli Əlavədə göstərilmişdir. |

|

|

Gəlir alt maddəsi |

||

|

Gəlir elementi |

Ödənişlərin bölüşdürülməsi üçün kodlar - büdcələr:

|

- verginin özünün ödənilməsi (rüsum, töhfə);

- ona görə cərimələrin ödənilməsi;

- buna görə cərimənin ödənilməsi.

Beləliklə, məsələn, yazı zamanı ödəniş tapşırıqlarını doldurarkən aşağıdakı təyinatlar ümumiyyətlə qəbul edilir: ödəniş - 1000, 2100 - cərimələr, 3000 - cərimə. Misal üçün:

- 182 1 01 02010 01 1000 110 - fiziki şəxslərin gəlir vergisi büdcəyə ödənildikdə;

- 182 1 01 02010 01 2100 110 - fiziki şəxslərin gəlir vergisi üzrə cərimələr ödənildikdə;

- 182 1 01 02010 01 3000 110 - cərimənin ödənilməsi.

Və nəhayət, istənilən kodun son üç rəqəmi gəlir növünün (vergi, qeyri-vergi, əmlakdan və s.) təsnifatıdır. Məsələn, 010 vergi gəliridir; 130 - pullu xidmətlərin göstərilməsindən, işdən və xərclərin ödənilməsindən daxilolmalar; 150 - büdcələrdən təmənnasız daxilolmalar.

|

KBK quruluşu |

Kateqoriya No. |

Ödəniş sifarişində nə göstərilməlidir |

|

Büdcə gəlirləri alt növünün analitik qrupu |

Kodların dəyərləri Rusiya Federasiyasının Maliyyə Nazirliyi, Rusiya Federasiyasının təsis qurumunun maliyyə orqanı, bələdiyyə qurumu tərəfindən təsdiqlənir. Təsdiq edilmədikdə, qeyd edin:

Qeyri-maliyyə aktivlərinin xaric edilmə maddələri:

|

Ödəniş tapşırığında KBK sahəsi

Ödəniş tapşırığının hər bir sahəsinə öz nömrəsi verilir.

Ödəniş tapşırığında KBK üçün ayrıca sahə var (bu 104-cü sahədir) və o, düzgün doldurulmalıdır (ödəniş tapşırığının doldurulması qaydalarına “Vəsaitlərin köçürülməsi qaydaları haqqında Əsasnamə”də baxa bilərsiniz (təsdiqlənmişdir). Rusiya Bankı 19 iyun 2012-ci il tarixli 383-P nömrəli BCC ödəniş tapşırığında səhv göstərilibsə, müvafiq məbləğ Federal Xəzinədarlıq tərəfindən izah edilməmiş ödənişlər kimi təsnif edilə bilər Ödəniş sənədindəki BCC vergilər və sığorta haqları üzrə borclara səbəb ola bilər.

Budur, alıcı haqqında daxil edilmiş məlumatlarla doldurulmuş ödəniş slipinin nümunəsi:

- ödəniş tapşırığının 104-cü sahəsində fərdi gəlir vergisinin köçürülməsi üçün KBK göstərilir;

- 105 - OKTMO;

- 106 - əsas - cari ödəniş (TP kimi qısaldılmış);

- 107 - dövr (MS - qısaldılmış ay);

- 108 - bu sahədə “0” qeyd olunur (tələb üzrə ödəniş edərkən ödəniş tapşırığının bu sahəsinə tələbi olan sənədin nömrəsi daxil edilir);

- 109 - “0” (ödəniş sahəsi bəyannamənin və ya hesablaşmanın təqdim olunma tarixini göstərmək üçün nəzərdə tutulub. Əgər ödəniş hesabatların təqdim edilməsindən asılı olmayaraq həyata keçirilirsə, bu ödəniş sahəsində həmişə “0” qoyulur);

- 110 - ödəniş tapşırığında sahə həmişə boş qalır;

- 24 - ödənişin qısa məqsədi: verginin növü və ödəmə müddəti.

2019-cu ildə sığorta haqları fondlara deyil, müvafiq olaraq vergi müfəttişliklərinə ödənilməlidir, ödəniş vərəqələrində digər hesab rekvizitləri göstərilir; “Xəsarətlərə” görə ödənişlər də Sosial Sığorta Fonduna köçürülür.

Ödənişdə KBK səhv göstərilibsə, nə etməli?

Ödəyici səhv BCC ilə ödəniş ala bilər. Məsələn, KBK 392 1 16 20010 06 6000 140 göstərilir, bu koddan istifadə etməklə ödəniş tapşırığını (2018) necə doldurmaq olar? Yalnız bir cavab var: belə bir ödəniş formasını doldurmağa ehtiyac yoxdur, çünki bu kod artıq istifadə olunmur. Əvvəllər sığorta haqları üzrə hesabatların gec təqdim edilməsinə görə bu koddan istifadə etməklə Rusiya Federasiyasının Pensiya Fonduna cərimələr ödənilirdi. İndi Rusiyanın Pensiya Fondunda vergi uçotu Federal Vergi Xidməti tərəfindən idarə olunur, buna görə köhnə KBK aktuallığını itirdi. Ancaq səhvə yol verilibsə, ödəniş tapşırığında KBK-nı səhv göstərmisiniz və pul köçürdünüz, sonra aşağıdakı kimi davam edin.

Addım 1. Ödəniş tapşırığının təfərrüatlarını dəqiqləşdirmək üçün vergi orqanına və ya büdcədənkənar fondun ərazi bölməsinə ərizə göndərilməlidir. Ərizə istənilən formada yazılır. Zəhmət olmasa, bankın möhürü olan ödəniş qəbzinin surətini ərizənizə əlavə edin.

Addım 2. Vergi müfəttişləri 10 iş günü müddətində ödənişin dəqiqləşdirilməsi məsələsi ilə bağlı qərar qəbul etməlidirlər. Bu müddət müfəttişlər tərəfindən ödənişin aydınlaşdırılması üçün ərizənizi qəbul edildiyi və ya hesablamaların birgə tutuşdurulması aktının imzalandığı (qeydiyyata alındığı) gündən (əgər bu aparılıbsa) müraciət edildiyi gündən hesablanmağa başlayır.

Addım 3. Müddət başa çatdıqdan sonra müfəttişlərin məbləği düzgün BCC-yə daxil etdiyinə əmin olmaq üçün büdcə ilə hesablaşmalar haqqında vergi şəhadətnaməsi və ya tutuşdurma hesabatı sifariş etməyi unutmayın.

KBK ödənişin şəxsiyyətini müəyyən etməyə imkan verən təfərrüatlar qrupuna aid olduğundan, verginin köçürülməsi əmrində səhv olaraq göstərilən KBK aşkar edilərsə, ödəyici vergi orqanına ərizə ilə müraciət etmək hüququna malikdir. ödənişin kimliyini aydınlaşdırmaq. Bu mövqe Maliyyə Nazirliyi tərəfindən dəfələrlə ifadə olunub (məsələn, 19 yanvar 2017-ci il tarixli, 03-02-07/1/2145 nömrəli məktub).

Hüquqi şəxslər və vətəndaşlar üçün nəqliyyat vergisi üzrə KBK

2005-ci il yanvarın 1-dən yeni büdcə təsnifat kodlarının (BCC) istifadəsi üzrə təlimat Rusiya Maliyyə Nazirliyinin 27 avqust 2004-cü il tarixli 72n nömrəli əmri ilə təsdiq edilmişdir. Rusiya Bankının 25 avqust 2004-cü il tarixli 1493-U nömrəli "Rusiya Bankı hesablaşma şəbəkəsi vasitəsilə elektron ödənişlər edərkən hesablaşma sənədi formatlarından istifadənin xüsusiyyətləri haqqında" Direktivinə uyğun olaraq, 104-cü sahənin maksimum uzunluğu. hesablaşma sənədi 20 simvola qədər artırıldı.

KBK (sahə 104)- Bu büdcə təsnifat kodları, ödəniş tapşırığının 104-cü sahəsi doldurulur. Hər bir vergi növü üçün ödəniş tapşırığında öz büdcə təsnifat kodu (BCC) göstərilir. Hesablaşma sənədinin 104-cü sahəsinin (KBK) maksimum uzunluğu 20 bitə (simvol) qədər artmışdır.

104 (sahə 104) təfərrüatına daxil edilmiş KBK simvollarının maksimum sayı 20 olaraq müəyyən edilmişdir və bu, Rusiya Bankının 19 iyun 2012-ci il tarixli 383-P nömrəli "Pulların köçürülməsi qaydaları haqqında" Əsasnaməsinə 11 nömrəli Əlavədə göstərilmişdir.

BCC-nin mənası həmişə Rusiya Federasiyasının Federal Vergi Xidmətinin 16 dekabr tarixli məktubunda verilmiş Federal Vergi Xidməti tərəfindən idarə olunan Rusiya Federasiyasının Büdcə Gəlirlərinin Təsnifat Kodları Cədvəlindən istifadə etməklə aydınlaşdırıla bilər. , 2005 No MM-6-10/1059@.

Rusiya Federasiyasının büdcə gəlirlərinin təsnifat kodunun (KBK) strukturu 4 hissəyə birləşdirilmiş 20 kateqoriyadan ibarətdir və aşağıdakı formaya malikdir:

Rusiya Federasiyasının gəlir kodunun (KBK) büdcə təsnifatının strukturunu daha ətraflı nəzərdən keçirək.

1-ci hissə: 3 rəqəmli administrator kodu

Administrator - üç simvoldan (simvoldan) ibarət və müvafiq büdcənin əsas rəhbərlərinin siyahısına uyğun olaraq əsas rəhbərə verilən nömrəyə uyğun gələn KBK-nın 1-3 kateqoriyasını tutur.Büdcə gəlirlərinin inzibatçıları aşağıdakılardır:

- vergi orqanları;

- digər dövlət orqanları;

- dövlət büdcədənkənar fondlarının idarəetmə orqanları;

- yerli hakimiyyət orqanları;

- göstərilən dövlət orqanları tərəfindən səlahiyyət verilmiş hüquqi və ya fiziki şəxslər, habelə bu orqanların yaratdığı dövlət (bələdiyyə) qurumları

- Rusiya Federal Vergi Xidmətinin kodu - 182-0-00-00-000...;

- Rusiya Federal Gömrük Xidmətinin kodu - 153-0-00-00-000...;

- Rusiya Federasiyasının Pensiya Fondunun kodu – 392-0-00-00-000...;

- Rusiya Federasiyasının Sosial Sığorta Fondunun kodu – 393-0-00-00-000...;

- Federal İcbari Tibbi Sığorta Fondunun kodu - 394-0-00-00-000... və s.

2-ci hissə: 10 simvoldan ibarət Rusiya Federasiyasının büdcə gəlirləri təsnifat kodunun 4-dən 13 rəqəminə qədər gəlir növü üçün kod

Qrup - KBK-nın 4-cü kateqoriyasını (Rusiya Federasiyasının büdcə gəlirlərinin təsnifat kodunun 4-cü kateqoriyası) tutur.Gəlir növləri kodunda dördüncü kateqoriya aşağıdakı qrupları nəzərdə tutur:

- 000-1-00-00-000-00… - gəlir;

- 000-2-00-00-000-00… - pulsuz köçürmələr;

- 000-3-00-00-000-00… - sahibkarlıq və digər gəlir gətirən fəaliyyətlərdən gəlirlər.

Alt qrup - KBK-nın 5-6 dərəcələrini tutur (Rusiya Federasiyasının büdcə gəlirləri təsnifat kodunun 5-6 dərəcələri). Onun tamamlanması qrupdan asılıdır.

“Gəlir” qrupuna (000-1-00-00-000-00…) aşağıdakı BCC alt qrupları daxildir:

- 000-1-01-00-000-00 - mənfəət, gəlir vergiləri;

- 000-1-02-00-000-00 - sosial ehtiyaclar üçün vergilər və töhfələr;

- 000-1-03-00-000-00 - Rusiya Federasiyasının ərazisində satılan mallara (işlərə, xidmətlərə) vergilər;

- 000-1-04-00-000-00 - Rusiya Federasiyasının ərazisinə gətirilən mallara görə vergilər;

- 000-1-05-00-000-00 - ümumi gəlirdən vergilər;

- 000-1-06-00-000-00 - əmlak vergiləri;

- 000-1-07-00-000-00 - təbii ehtiyatlardan istifadəyə görə vergilər;

- 000-1-08-00-000-00 - dövlət rüsumu;

- 000-1-09-00-000-00 - ləğv edilmiş vergilər, rüsumlar və digər icbari ödənişlər üzrə borclar;

- 000-1-10-00-000-00 - xarici iqtisadi fəaliyyətdən gəlirlər;

- 000-1-11-00-000-00 - dövlət və bələdiyyə mülkiyyətində olan əmlakdan istifadədən əldə edilən gəlir;

- 000-1-12-00-000-00 - təbii ehtiyatlardan istifadəyə görə ödənişlər;

- 000-1-13-00-000-00 - pullu xidmətlərin göstərilməsindən gəlir;

- 000-1-14-00-000-00 - maddi və qeyri-maddi aktivlərin satışından əldə edilən gəlir;

- 000-1-15-00-000-00 - inzibati rüsumlar və ödənişlər;

- 000-1-16-00-000-00 - cərimələr, sanksiyalar, zərərin ödənilməsi;

- 000-1-17-00-000-00 - digər vergi olmayan gəlirlər;

- 000-1-18-00-000-00 - əvvəlki illərdən subsidiyalar və subvensiyalar qalıqlarının qaytarılmasından Rusiya Federasiyasının büdcə sisteminin büdcə gəlirləri;

- 000-1-19-00-000-00 - əvvəlki illərdən subsidiyaların və subvensiyaların qalıqlarının qaytarılması.

- 000-2-01-00-000-00 - qeyri-rezidentlərdən təmənnasız daxilolmalar;

- 000-2-02-00-000-00 - dövlət büdcədənkənar fondlarının büdcələri istisna olmaqla, Rusiya Federasiyasının büdcə sisteminin digər büdcələrindən təmənnasız daxilolmalar;

- 000-2-03-00-000-00 - dövlət təşkilatlarından təmənnasız daxilolmalar;

- 000-2-05-00-000-00 - dövlətlərüstü təşkilatlardan təmənnasız daxilolmalar;

- 000-2-07-00-000-00 - digər əvəzsiz qəbzlər.

- 000-3-01-00-000-00 - sahibkarlıq və digər gəlir gətirən fəaliyyətlərdən əmlakdan gəlirlər;

- 000-3-02-00-000-00 - mal və xidmətlərin bazar satışı;

- 000-3-03-00-000-00 - sahibkarlıq və gəlir gətirən digər fəaliyyətlərdən təmənnasız gəlirlər;

- 00-3-04-00-000-00 - dövlət və bələdiyyə lotereyalarından məqsədli ayırmalar;

Alt məqalə - Rusiya Federasiyasının büdcə gəlirlərinin təsnifatında verilmiş dəyərlərə ciddi şəkildə uyğun olaraq ödəniş sənədlərində göstərilən KBK-nın 9-11 kateqoriyasını (Rusiya Federasiyasının büdcə gəlirlərinin təsnifat kodunun 9-11 kateqoriyası) tutur. Federasiya.

Element - KBK-nın 12-13 kateqoriyasını tutur. KBK-nın 12 və 13-cü kateqoriyalarında gəlir elementinin kodu göstərilir, təyin edilir:

- Vergi gəlirləri üçün, vergilərin müəyyən edilməsi səlahiyyətlərindən asılı olaraq Rusiya Federasiyasının büdcə sisteminin səviyyəsinə aid edilir:

- federal orqanlar;

- rusiya Federasiyasının təsis qurumlarının səlahiyyətli orqanları;

- Rusiya Federasiyasının vergilər və rüsumlar haqqında qanunvericiliyinə uyğun olaraq bələdiyyələrin səlahiyyətləri.

- Qeyri-vergi daxilolmaları üçün qeyri-vergi daxilolmalarının inzibatçısının büdcəyə aidiyyəti dövlət hakimiyyətinin müvafiq səviyyələrinə mənsubiyyətindən asılı olaraq müəyyən edilir.

- Təmənnasız qəbzlər üçün o, köçürmənin onun alıcısına məxsus olması əsasında müəyyən edilir.

- 01 - federal büdcə;

- 02 - Rusiya Federasiyasının təsis qurumunun büdcəsi;

- 03 - yerli büdcə;

- 06 - Rusiya Federasiyasının Pensiya Fondu;

- 07 - Rusiya Federasiyasının Sosial Sığorta Fondu;

- 08 - Federal İcbari Tibbi Sığorta Fondu;

- 09 - ərazi icbari tibbi sığorta fondları.

3-cü hissə: Rusiya Federasiyasının büdcə gəlirlərinin təsnifat kodunun 14-dən 17-ə qədər olan büdcə gəliri proqramının kodu, yəni. 4 simvoldan ibarətdir

Proqram - bu vergi (rüsum) üzrə vergi (rüsum), penya və pul cərimələrinin (cərimələrinin) məbləğlərinin ayrıca uçotu üçün istifadə olunan BCC-nin 14-17 kateqoriyasını tutur. Büdcə gəliri proqramının kodu (14 - 17 rəqəm) 4 simvoldan ibarətdir.Gəlir proqramlarının təsnifatı dörd simvolla kodlanır, onlardan proqram kodunun birinci simvolu bu vergi (rüsum) üçün vergi (rüsum), cərimələr, pul cəzaları (cərimələr) məbləğlərinin ayrıca uçotu üçün istifadə olunur, buna görə də BCC-nin 14-17 kateqoriyalarında aşağıdakılar göstərilməlidir:

1000 - vergilər, rüsumlar, töhfələr (yenidən hesablamalar, gecikmələr və borclar daxil olmaqla) ödənildikdə;

2000 - müvafiq vergilər, ödənişlər, töhfələr üzrə cərimələr və faizlər;

3000 - müvafiq vergilər, rüsumlar və töhfələr üzrə pul cərimələrinin (cərimələrin) məbləği.

Misal üçün:

- Federal büdcəyə gəlir vergisi üzrə KBK - 182-1-01-01-011-01-1000-110

- Federal büdcəyə gəlir vergisi üzrə cərimələr üçün BCC - 182-1-01-01-011-01-2000-110

- Federal büdcəyə gəlir vergisi üçün cərimə üçün KBK - 182-1-01-01-011-01-3000-110

4-cü hissə: Büdcə gəlirlərinin iqtisadi təsnifatı Rusiya Federasiyası Hökumətinin 22 may 2004-cü il tarixli Fərmanına 2 nömrəli əlavəyə uyğun olaraq ümumi dövlət sektorunun əməliyyatlarının təsnifatı üçün üç rəqəmli kodla müəyyən edilir. № 249.

İqtisadi təsnifat – KBK-nın 18-20 rəqəmini tutur və aşağıdakı mənaları ifadə edir:110 - vergi daxilolmaları

120 - əmlakdan gəlir;

130 - pullu xidmətlərin göstərilməsindən gəlirlər;

140 - məcburi tutmanın məbləği;

150 - büdcələrdən əvəzsiz və geri alınmayan gəlirlər;

151 - Rusiya Federasiyasının büdcə sisteminin digər büdcələrindən daxilolmalar;

152 - dövlətlərüstü təşkilatların və xarici hökumətlərin transferləri;

153 - beynəlxalq maliyyə təşkilatlarından köçürmələr;

160 - sosial ehtiyaclar üçün ayırmalar, ayırmalar;

170 - aktivlərlə əməliyyatlardan gəlirlər;

171 - aktivlərin yenidən qiymətləndirilməsindən gəlirlər;

172 - aktivlərin satışından gəlirlər;

180 - digər gəlirlər;

410 - əsas vəsaitlərin dəyərinin azalması;

420 - istehsal olunmayan aktivlərin dəyərinin azalması;

440 - ehtiyatların maya dəyərinin azalması.

104 "Büdcə təsnifat kodu" sahəsini doldurarkən ən çox yayılmış səhv BCC-nin 14-cü rəqəmində sıfır dəyərinin göstərilməsidir. Bu cür sənədlər üzrə ödənişlər Federal Xəzinədarlıq Departamenti tərəfindən “məxfi olmayan” qəbzlər kateqoriyasına göndərilir. BCC-nin on dördüncü rəqəmi vergi ödəyicisi tərəfindən müəyyən edilən simvoldur və hesablaşma sənədlərində “0” qiymətini qəbul edə bilməz.

Bu materiala əlavə olaraq, ödəniş tapşırıqları ilə bağlı məlumatlara veb saytında baxmaq olar "

KBK büdcə təsnifat kodudur. 3-NDFL daxil olmaqla müxtəlif vergilər üçün KBK kodları, Rusiya Federal Vergi Xidmətinin rəsmi saytında tapa bilərsiniz.

Metod №1. KBK vergisini nalog.ru saytında necə tapmaq olar

KBK kodlarının siyahısını tapa bilərsiniz"Fiziki şəxslər üçün gəlir vergisi" bölməsində və ya birbaşa https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/ linki vasitəsilə.

Metod № 2. Onlayn xidmətdən istifadə edərək KBK vergisini necə tapmaq olar

KBK kodunu https://service.nalog.ru/ xidmətindən istifadə etməklə tapmaq olar. Bu xüsusi xidmət nalog.ru saytında hazırlanmışdır, onun köməyi ilə verginin ödənilməsi üçün qəbz yarada və çap edə bilərsiniz. Vergi ödənişi qəbzlərində indi KBK göstərilməli olduğundan, bu xidmətdən istifadə edərək yalnız qəbz hazırlaya bilməz, həm də KBK kodunu, həmçinin Federal Vergi Xidməti Müfəttişliyinin kodunu və maraqlandığınız vergi idarəsinin OKTMO kodunu tapa bilərsiniz. in.

Xidmətin birinci səhifəsində sizdən ödəyicinin növü və ödəniş sənədinin növü haqqında məlumatları daxil etməyiniz xahiş olunacaq. Sonra "Sonrakı" düyməsini basın.

Ödəyici fiziki şəxs, fərdi sahibkar, kəndli təsərrüfatının rəhbəri, fərdi təcrübə ilə məşğul olan fiziki şəxs və ya hüquqi şəxs ola bilər. Ödəniş sənədi çap olunaraq banka təqdim edildikdə nağd ödənişlər və ya elektron ödənişlə nağdsız ödənişlər üçün istifadə oluna bilər. Ödəniş tapşırığı yalnız çap edildikdə və banka təqdim edildikdə nağdsız ödənişlər üçün istifadə edilə bilər.

Sonra ödəniş növünü seçməlisiniz. KBK-nı bilmədiyimizdən və sadəcə öyrənmək istədiyimiz üçün biz bu sahəni doldurmuruq, əvvəlcə ödənişin növünü və adını seçirik, sonra isə lazım gələrsə, ödəniş növünü müəyyənləşdiririk. Bundan sonra KBK avtomatik olaraq müvafiq sahədə görünəcək.

Əgər vəzifə yalnız KBK kodunu tapmaqdırsa, yuxarıdakı şəkildən göründüyü kimi, biz onu tanıdıq. Əgər qəbz doldurmağa ehtiyac varsa, o zaman davam etməlisiniz. Nəticədə siz bankda nağd şəkildə ödəniş qəbzini çap edə və ya müxtəlif elektron xidmətlər vasitəsilə vergini nağdsız qaydada dərhal ödəyə biləcəksiniz.

Şəxsi gəlir vergisi (NDFL) üçün 2018-ci ildə Federal Vergi Xidmətinin təsnifat kodları

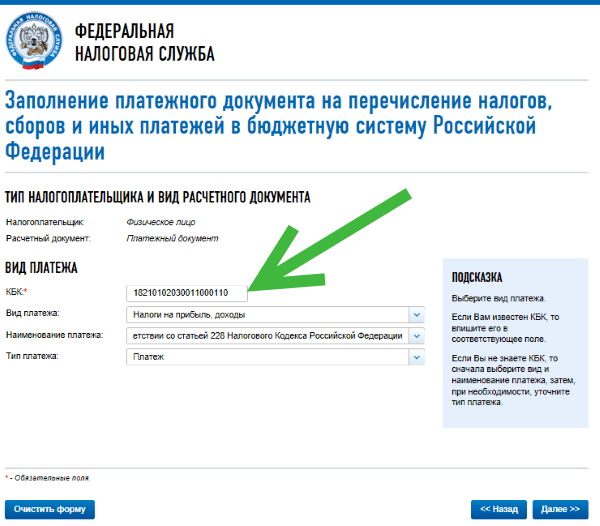

182 1 01 02030 01 1000 110Rusiya Federasiyasının Vergi Məcəlləsinin 228-ci maddəsinə uyğun olaraq fiziki şəxslər tərəfindən alınan gəlirlərdən fərdi gəlir vergisi (ödəniş məbləği (yenidən hesablamalar, gecikmələr və müvafiq ödəniş üzrə borclar, o cümlədən ləğv edilmişlər))

182 1 01 02030 01 2100 110Rusiya Federasiyasının Vergi Məcəlləsinin 228-ci maddəsinə uyğun olaraq fiziki şəxslər tərəfindən alınan gəlirlərdən fərdi gəlir vergisi (müvafiq ödənişə görə cərimələr)

182 1 01 02030 01 2200 110Rusiya Federasiyasının Vergi Məcəlləsinin 228-ci maddəsinə uyğun olaraq fiziki şəxslər tərəfindən alınan gəlirlərdən fərdi gəlir vergisi (müvafiq ödənişə görə faizlər)

182 1 01 02030 01 3000 110Rusiya Federasiyasının Vergi Məcəlləsinin 228-ci maddəsinə uyğun olaraq fiziki şəxslər tərəfindən alınan gəlirlərdən fərdi gəlir vergisi (Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq müvafiq ödəniş üçün pul cərimələrinin (cərimələrin) məbləğləri)

182 1 01 02040 01 1000 110Rusiya Federasiyasının Vergi Məcəlləsinin 2271-ci maddəsinə uyğun olaraq patent əsasında əmək fəaliyyəti ilə məşğul olan xarici vətəndaşlar olan fiziki şəxslərin əldə etdikləri gəlirlər üzrə sabit avans ödənişləri şəklində fiziki şəxslər üçün gəlir vergisi (ödəniş məbləği (yenidən hesablamalar, borclar) və müvafiq ödəniş üzrə borc, o cümlədən ləğv edilmişlər)

182 1 01 02040 01 2100 110Rusiya Federasiyasının Vergi Məcəlləsinin 2271-ci maddəsinə uyğun olaraq patent əsasında əmək fəaliyyəti ilə məşğul olan xarici vətəndaşlar olan fiziki şəxslərin əldə etdikləri gəlirlərə görə sabit avans ödənişləri şəklində fərdi gəlir vergisi (müvafiq ödənişə görə cərimələr)

182 1 01 02040 01 2200 110Rusiya Federasiyasının Vergi Məcəlləsinin 2271-ci maddəsinə uyğun olaraq patent əsasında əmək fəaliyyəti ilə məşğul olan xarici vətəndaşlar olan fiziki şəxslərin əldə etdikləri gəlirlərə görə sabit avans ödənişləri şəklində fərdi gəlir vergisi (müvafiq ödənişə görə faizlər)

182 1 01 02040 01 3000 110Rusiya Federasiyasının Vergi Məcəlləsinin 2271-ci maddəsinə uyğun olaraq patent əsasında məşğulluq fəaliyyəti ilə məşğul olan xarici vətəndaşlar olan fiziki şəxslərin əldə etdikləri gəlirlər üzrə sabit avans ödənişləri şəklində fiziki şəxslər üçün gəlir vergisi (pul cərimələrinin məbləği () cərimələr) Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq müvafiq ödəniş üçün)