Структура кода

Доходы бюджетов

| 1 | 2 | 3 | 4 | ||||||||||||||||

| Главный администратор доходов бюджета | Вид доходов | Подвид доходов | Статья (подстатья) классификации операций сектора государственного управления, относящаяся к доходам бюджетов | ||||||||||||||||

| Группа | Подгруппа | Статья | Подстатья | Элемент | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Расходы бюджетов

С небольшой задержкой проверим, не скрыл ли videopotok свой iframe setTimeout(function() { if(document.getElementById("adv_kod_frame").hidden) document.getElementById("video-banner-close-btn").hidden = true; }, 500); } } if (window.addEventListener) { window.addEventListener("message", postMessageReceive); } else { window.attachEvent("onmessage", postMessageReceive); } })();

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||||||||

| Главный распорядитель бюджетных средств | Раздел | Подраздел | Целевая статья | Вид расходов | Статья (подстатья) классификации операций сектора государственного управления, относящаяся к расходам бюджетов | ||||||||||||||

| Программа | Подпрограмма | ||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Пояснения

Структура кода доходов представлена в виде четырех составных частей.

- Администратор

- Вид доходов (группа, подгруппа, статья, подстатья, элемент)

- Программа (подпрограмма)

- ЭКД (экономическая классификация доходов)

Администратор состоит из трех знаков и определяет код администратора поступлений.

Вид доходов инкапсулирует в себе:

- группу - один знак

- подгруппу - два знака (1 - , 2 - безвозмездные поступления, 3 - доходы от предпринимательской деятельности)

- статью - два знака

- подстатью - три знака

- элемент - два знака (определяет вид бюджета). Коды элементов:

- 01 - федеральный бюджет

- 02 - бюджет

- 03 - местный бюджет

- 04 - бюджет городского округа

- 05 - бюджет муниципального района

- 06 - бюджет Пенсионного фонда РФ

- 07 - бюджет Фонда социального страхования РФ

- 08 - бюджет Федерального фонда обязательного медицинского страхования

- 09 - бюджет территориального фонда обязательного медицинского страхования

- 10 - бюджет поселения

Муниципальные районы, не перешедшие на 131 закон указываются с кодом элемента 03.

Конкретизирует код дохода экономическая классификация (три значения)

адм гр/подгр ст/подст элем пр/подпр экд

000 - 1 00 - 00000 - 05 - 0000 - 110

при заполнении расчетного документа в знаках 14-17

- 1000 = уплата налога (сбора)

- 2000 = уплата пеней и процентов

- 3000 = уплата штрафов

Структура кода расходов представлена в виде пяти составных частей.

- Администратор (три знака)

- Раздел (подраздел) (четыре знака)

- Целевая статья расходов (семь знаков)

- Вид расхода (три знака)

- ЭКР (экономическая классификация расходов) (три знака)

Раздел(подраздел) конкретизируется следующими характеристиками: рзд подрзд

- 01 00 - Общегосударственные вопросы (15 подразделов)

- 02 00 - Национальная оборона (8 подразделов)

- 03 00 - Национальная безопасность и правоохранительная деятельность (13 подразделов)

- 04 00 - Национальная экономика (11 подразделов)

- 05 00 - Жилищно-коммунальное хозяйство (4 подраздела)

- 06 00 - Охрана окружающей среды (4 подраздела)

- 07 00 - Образование (9 подразделов)

- 08 00 - Культура, кинематография и средства массовой информации (6 подразделов)

- 09 00 - Здравоохранение и спорт (4 подраздела)

- 10 00 - Социальная политика (6 подразделов)

- 11 00 - Межбюджетные трансферты (4 раздела)

Классификация разделов(подразделов) является единой и используется при составлении, утверждении и исполнении бюджетов всех уровней. Структура подразделов построена таким образом, чтобы достичь более детализированной конкретизации. Дальнейшая детализация расходов осуществляется на уровне целевых статей и видов расходов в процессе формирования соответствующих бюджетов

Нормативная база

- Бюджетный кодекс Российской Федерации (Федеральный закон № 145-ФЗ)

КБК, администрируемые Федеральной налоговой службой

- Коды бюджетной классификации по налогам, взносам и прочим платежам, администрируемым ФНС и внебюджетными фондами на 2012 год

- Коды бюджетной классификации по налогам, взносов и прочих платежей, администрируемых ФНС и внебюджетными фондами на 2011 год

- Коды бюджетной классификации - 2010

- Коды бюджетной классификации - 2009

- Коды бюджетной классификации - 2008

- Коды бюджетной классификации - 2007

- Коды бюджетной классификации - 2005

- Коды бюджетной классификации КБК на 2003 год

Бухгалтерская энциклопедия . 2013 .

Смотреть что такое "Коды бюджетной классификации" в других словарях:

Коды бюджетной классификации - Эту статью следует викифицировать. Пожалуйста, оформите её согласно правилам оформления статей. Коды бюджетной классификации (КБК) принято делить на доходные и расходные. Оба вида имеют двадцатизначные значения … Википедия

Код бюджетной классификации - (КБК) – специальный цифровой код, используемый для группировки статей государственного бюджета. Понятие КБК введено Бюджетным кодексом РФ от 31 июля1998 года № 145 ФЗ. Закон определяет его как «группировку доходов, расходов и источников… … Банковская энциклопедия

Бюджет - (Budget) Содержание Содержание Определение Бюджетное право Бюджетирование, ориентированное на результат (БОР) История развития БОР в Нормативная база БОР Задачи БОР Местный бюджет Экономическая сущность Федеральный бюджет Российской Федерации… … Энциклопедия инвестора - Информация в этой статье или некоторых её разделах устарела. Вы можете помочь проекту … Википедия

Бюджет РФ

КБК - Классификация библиотеки Конгресса США (КБК) Коды бюджетной классификации Коэффициент биоконцентрирования Список значений слова или словосочетания со ссылками на соответствующие статьи … Википедия

Федеральный бюджет РФ - Федеральный бюджет РФ основной финансовый план правительства России на текущий финансовый год, имеющий силу закона. Содержание 1 Бюджетный процесс 2 Параметры федерального бюджета 3 Примечания … Википедия

Федеральный бюджет Российской Федерации - Федеральный бюджет РФ основной финансовый план правительства России на текущий финансовый год, имеющий силу закона. Содержание 1 Бюджетный процесс 2 Параметры федерального бюджета 3 Примечания … Википедия

Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям.

Как расшифровывается КБК

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Актуальный перечень КБК на 2019 год

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор» . Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов»

включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Где взять КБК?

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога . Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении . Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными . Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье . Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

- Регулярно уточняйте в налоговой, как отражаются проведенные платежи на вашем лицевом счете.

- Если вам поступило требование на уплату уже перечисленного вами налога, взноса и т.п., обращайтесь в соответствующий орган (налоговую, внебюджетный фонд) за сверкой расчетов.

- Если вы сами увидели допущенную ошибку в КБК, пишите заявление об уточнении.

- Старайтесь быть в курсе последних изменений в законодательстве, в частности, последней версии кодов.

Код бюджетной классификации используют для обозначения доходов и расходов бюджета при заполнении платежных поручений. Мы разобрались и готовы рассказать о том, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками, допущенными в платежном поручении.

Что такое КБК в платежке

Код бюджетной классификации в платежке — специальный цифровой код, должный обозначать доходы и расходы бюджета. Бухгалтерия организации сталкивается с этими кодами, когда делает платеж в бюджетную систему, но чаще всего не понимает, что это за последовательность цифр и что она означает в платежке. Какие КБК и платежки с 1 января 2019 года, можно посмотреть — классификатор содержит актуальные сведения. Но чтобы понять структуру кода, взглянем на него подробнее. Рассмотрим, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками.

Расшифровка приведена в Приказе Минфина РФ от 01.07.2013 № 65н. В соответствии с ним, указываемый в платежных поручениях КБК состоит из 20 цифр, объединенных в группы. Каждая группа имеет свое значение.

Из чего состоит код бюджетной классификации

Каждая цифра кода, указываемого в платежке, еще называется разрядом. Разряды объединяются в блоки следующим образом:

Первая группировка — административная. Она состоит из трех цифр и отражает шифр главного администратора поступлений. Например, код ФНС в платежном поручении — 182; код ФСС в платежке — 393.

Второй блок — доходный. В него включаются несколько информационных сообщений сразу. Первое из них (разряд 4) выражено одной цифрой и обозначает вид поступления платежа. Например, цифра 1 значит, что он пришел в виде налога, 2 — что пришел в виде безвозмездного поступления, 3 — от бизнеса и т. д.

Далее следует подгруппа. Это два знака, которые обозначают, на какие цели предназначается денежное поступление по платежному поручению. Так, 01 — налог на прибыль и подоходный налог; 02 — налог или сбор на социальные нужды, 08 — госпошлина.

Таблица поможет при заполнении платежного поручения. В ней приведена подробная расшифровка КБК, разряды указаны в отдельной колонке.

|

Структура КБК |

№ разряда |

|

|

Группа доходов |

|

|

|

Подгруппа доходов |

Для налоговых и неналоговых доходов:

|

В третий блок также входят группа и подгруппа (соответственно две и три цифры подряд).

Следующий элемент в платежном поручении определяет код бюджета и состоит из двух цифр, обозначаемых следующим образом:

- 01 — федеральный;

- 02 — субъекта Федерации;

- 03 — местный и т. д.

|

Структура КБК |

№ разряда |

Что указывать в платежном поручении |

|

Статья доходов |

Коды, по которым администраторы классифицируют поступающие платежи. Коды указаны в приложении 1.1 к Указаниям, утвержденным Приказом Минфина России от 01.07.2013 № 65н. |

|

|

Подстатья доходов |

||

|

Элемент доходов |

Коды для распределения платежей — бюджеты:

|

- уплата собственно налога (сбора, взноса);

- уплата пени по нему;

- уплата штрафа по нему.

Так, например, на момент написания статьи при заполнении платежных поручений в общем случае принимаются следующие обозначения: платеж — 1000, 2100 — пени, 3000 — штраф. Например:

- 182 1 01 02010 01 1000 110 — при уплате НДФЛ в бюджет;

- 182 1 01 02010 01 2100 110 — при уплате пени по НДФЛ;

- 182 1 01 02010 01 3000 110 — оплата штрафа.

И, наконец, три последние цифры любого кода — это классификатор вида доходов (налоговые, неналоговые, от собственности и т. д.). Например, 010 — налоговый доход; 130 — поступления от оказания платных услуг, работ и компенсации затрат; 150 — безвозмездные поступления от бюджетов.

|

Структура КБК |

№ разряда |

Что указывать в платежном поручении |

|

Аналитическая группа подвида доходов бюджетов |

Значения кодов утверждает Минфин России, финансовый орган субъекта РФ, муниципального образования. Если не утвердили, то укажите:

Статьи выбытия нефинансовых активов:

|

Поле КБК в платежном поручении

Каждому полю в платежном поручении присвоен собственный номер.

В платежном поручении есть отдельное поле для КБК (это 104 поле), и оно должно быть верно заполнено (правила заполнения платежного поручения вы можете посмотреть в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П). Если КБК указан в платежке неверно, то соответствующая сумма может быть отнесена к невыясненным платежам. Федеральное казначейство может отнести его в разряд «невыясненных».В то же время ошибка в указании КБК в платежке может привести к недоимке по налогу и страховым взносам.

Приведем пример заполненной платежки с внесенными данными о получателе:

- в поле 104 платежного поручения указан КБК для перечисления НДФЛ;

- 105 — ОКТМО;

- 106 — основание — текущий платеж (сокращенно ТП);

- 107 — период (МС — сокращенно месяц);

- 108 — в этом поле стоит «0» (при уплате по требованию в это поле платежки ставится номер документа с требованием);

- 109 — «0» (поле платежки предназначено для указания даты сдачи декларации или расчета. Если платеж осуществляется независимо от сдачи отчетности, в этом поле платежки всегда ставится «0»);

- 110 — поле всегда остается пустым в платежном поручении;

- 24 — краткое назначение платежа: вид налога и период уплаты.

В 2019 году страховые взносы необходимо платить не в фонды, а именно в налоговые инспекции, соответственно, в платежках указываются иные реквизиты счета. Оплата взносов на «травматизм» также перечисляется в ФСС.

Если в платежке неверно указан КБК, что делать

Плательщик может получить платежку с неверным КБК. Например, указан КБК 392 1 16 20010 06 6000 140, как заполнить платежное поручение (2018) по этому коду? Ответ один: такую платежку заполнять не нужно, поскольку этот код больше не используется. Ранее по этому коду уплачивались штрафы в ПФР за несвоевременную сдачу отчетности по страховым взносам. Теперь налоговый учет в ПФР администрирует ФНС, поэтому старый КБК утратил актуальность. Но если ошибка уже совершена, вы неверно указали КБК в платежном поручении и осуществили перевод денег, то действуйте следующим образом.

Шаг 1. В налоговую инспекцию или в территориальное отделение внебюджетного фонда необходимо направлять с заявлением об уточнении реквизитов платежного поручения. Заявление пишется в произвольной форме. К заявлению приложите копию платежки с отметкой банка.

Шаг 2. Решение по вопросу об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты обращения, когда инспекторы получили ваше заявление на уточнение платежа, или со дня подписания (регистарции) акта совместной сверки расчетов (если она проводилась).

Шаг 3. После истечения срока обязательно закажите в налоговой справку о расчетах с бюджетом или акт сверки, чтобы удостовериться, что инспекторы зачли сумму на правильный КБК.

Так как КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, то при обнаружении ошибочно указанного КБК в поручении на перечисление налога плательщик вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа. Эта позиция неоднократно высказывалась Минфином (например, Письмо от 19.01.2017 № 03-02-07/1/2145).

КБК по транспортному налогу для юридических лиц и граждан

Указание о применении с 1 января 2005 г. новых кодов бюджетной классификации (КБК) утверждено Приказом Минфина России № 72н от 27.08.2004. А в соответствии с Указанием Банка России от 25.08.04 №1493-У «Об особенностях применения форматов расчетных документов при осуществлении электронных расчетов через расчетную сеть Банка России» максимальная длина поля 104 расчетного документа увеличена до 20 символов.

КБК (поле 104)

- это коды бюджетной классификации

, заполняемые в поле 104 платежного поручения. По каждому виду налога в платежном поручении указывается свой код бюджетной классификации (КБК). Максимальная длина поля 104 (КБК) расчетного документа увеличились до 20 разрядов (символов).

Максимальное количество символов КБК проставляемых в реквизите 104 (поле 104) определено в количестве 20, и это указано в Приложении 11 к Положению Банка России от 19 июня 2012 г. N 383-П "О правилах осуществления перевода денежных средств".

А само значение КБК всегда можно уточнить по Таблице кодов классификации доходов бюджетов Российской Федерации, администрируемых Федеральной налоговой службой, которая приведена в письме Федеральной налоговой службы Российской Федерации от 16.12.2005 № ММ-6-10/1059@.

Структура кода классификации доходов бюджетов Российской Федерации (КБК) состоит из 20 разрядов, объединенных в 4 части, и имеет следующий вид:

Рассмотрим структуру кода бюджетной классификации доходов (КБК) Российской Федерации более подробно.

Часть 1: код администратора, состоящий из 3-х разрядов

Администратор - занимает 1-3 разряды КБК, состоящий из трех знаков (символов) и соответствующий номеру, присвоенному главному распорядителю в соответствии с перечнем главных распорядителей соответствующего бюджета.Администраторами поступлений в бюджет являются:

- налоговые органы;

- иные органы государственной власти;

- органы управления государственных внебюджетных фондов;

- органы местного самоуправления;

- юридические или физические лица, уполномоченные указанными органами государственной власти, а также созданные этими органами государственные (муниципальные) учреждения

- код Федеральной налоговой службы России – 182-0-00-00-000…;

- код Федеральной таможенной службы России – 153-0-00-00-000…;

- код Пенсионного фонда РФ – 392-0-00-00-000…;

- код Фонда социального страхования РФ – 393-0-00-00-000…;

- код Федерального фонда обязательного медицинского страхования – 394-0-00-00-000… и т.п.

Часть 2: код вида доходов с 4 по 13 разряд кода классификации доходов бюджетов Российской Федерации, который состоит из 10-ти знаков

Группа - занимает 4 разряд КБК (4 разряд кода классификации доходов бюджетов Российской Федерации).Четвертый разряд в коде видов доходов предусматривает следующие группы:

- 000-1-00-00-000-00… - доходы;

- 000-2-00-00-000-00… - безвозмездные перечисления;

- 000-3-00-00-000-00… - доходы от предпринимательской и иной приносящей доход деятельности.

Подгруппа - занимает 5-6 разряды КБК (5 - 6 разряды кода классификации доходов бюджетов Российской Федерации). Ее заполнение зависит от группы.

В группу "Доходы" (000-1-00-00-000-00…) включаются следующие подгруппы КБК:

- 000-1-01-00-000-00 - налоги на прибыль, доходы;

- 000-1-02-00-000-00 - налоги и взносы на социальные нужды;

- 000-1-03-00-000-00 - налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 000-1-04-00-000-00 - налоги на товары, ввозимые на территорию Российской Федерации;

- 000-1-05-00-000-00 - налоги на совокупный доход;

- 000-1-06-00-000-00 - налоги на имущество;

- 000-1-07-00-000-00 - налоги за пользование природными ресурсами;

- 000-1-08-00-000-00 - государственная пошлина;

- 000-1-09-00-000-00 - задолженности по отмененным налогам, сборам и иным обязательным платежам;

- 000-1-10-00-000-00 - доходы от внешнеэкономической деятельности;

- 000-1-11-00-000-00 - доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 000-1-12-00-000-00 - платежи при пользовании природными ресурсами;

- 000-1-13-00-000-00 - доходы от оказания платных услуг;

- 000-1-14-00-000-00 - доходы от продажи материальных и нематериальных активов;

- 000-1-15-00-000-00 - административные платежи и сборы;

- 000-1-16-00-000-00 - штрафы, санкции, возмещение ущерба;

- 000-1-17-00-000-00 - прочие неналоговые доходы;

- 000-1-18-00-000-00 - доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет;

- 000-1-19-00-000-00 - возврат остатков субсидий и субвенций прошлых лет.

- 000-2-01-00-000-00 - безвозмездные поступления от нерезидентов;

- 000-2-02-00-000-00 - безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации, кроме бюджетов государственных внебюджетных фондов;

- 000-2-03-00-000-00 - безвозмездные поступления от государственных организаций;

- 000-2-05-00-000-00 - безвозмездные поступления от наднациональных организаций;

- 000-2-07-00-000-00 - прочие безвозмездные поступления.

- 000-3-01-00-000-00 - доходы от собственности по предпринимательской и иной приносящей доход деятельности;

- 000-3-02-00-000-00 - рыночные продажи товаров и услуг;

- 000-3-03-00-000-00 - безвозмездные поступления от предпринимательской и иной приносящей доход деятельности;

- 00-3-04-00-000-00 - целевые отчисления от государственных и муниципальных лотерей;

Подстатья - занимает 9-11 разряды КБК (9 – 11 разряды кода классификации доходов бюджетов Российской Федерации), указываемые в расчетных документах строго в соответствии со значениями, приведенными в классификации доходов бюджетов Российской Федерации.

Элемент - занимает 12-13 разряды КБК. В 12 и 13 разрядах КБК указывается код элемента доходов, закрепляемый:

- Для налоговых доходов закрепляется за уровнем бюджетной системы Российской Федерации в зависимости от полномочий по установлению налога:

- федеральными органами власти;

- органами власти субъектов Российской Федерации;

- органами власти муниципальных образований в соответствии с законодательством Российской Федерации о налогах и сборах.

- Для неналоговых доходов определяется в зависимости от принадлежности администратора неналоговых поступлений в бюджет к соответствующим уровням власти.

- Для безвозмездных поступлений определяется исходя из принадлежности трансферта его получателю.

- 01 - федеральный бюджет;

- 02 - бюджет субъекта Российской Федерации;

- 03 - местный бюджет;

- 06 - Пенсионный фонд Российской Федерации;

- 07 - Фонд социального страхования Российской Федерации;

- 08 - Федеральный фонд обязательного медицинского страхования;

- 09 - территориальные фонды обязательного медицинского страхования.

Часть 3: код программ доходов бюджетов с 14 по 17 разряды кода классификации доходов бюджетов Российской Федерации, т.е. состоящий из 4-х знаков

Программа - занимает 14-17 разряды КБК, который используется для раздельного учета сумм налога (сбора), пеней и денежных взысканий (штрафов) по данному налогу (сбору). Код программ доходов бюджетов (14 - 17 разряды) состоит из 4-х знаков.Классификация программ доходов кодируется четырьмя знаками, из которых первый знак кода программ используется для раздельного учета сумм налога (сбора), пеней, денежных взысканий (штрафов) по данному налогу (сбору), поэтому в 14−17 разрядах КБК следует указывать:

1000 - при уплате налогов, сборов, взносов (включая перерасчеты, недоимку и задолженность);

2000 - пени и проценты по соответствующим налогам, сборам, взносам;

3000 - суммы денежных взысканий (штрафов) по соответствующим налогам, сборам, взносам.

Так, например:

- КБК для налога по налогу на прибыль в федеральный бюджет - 182-1-01-01-011-01-1000-110

- КБК для пени по налогу на прибыль в федеральный бюджет - 182-1-01-01-011-01-2000-110

- КБК для штрафа по налогу на прибыль в федеральный бюджет - 182-1-01-01-011-01-3000-110

Часть 4: Экономическая классификация доходов бюджетов определяется трехзначным кодом классификации операций сектора государственного управления в соответствии с Приложением №2 к Постановлению Правительства РФ от 22 мая 2004_г. №249.

Экономическая классификация – занимает 18 – 20 разряды КБК и имеет следующие значения:110 - налоговые доходы

120 - доходы от собственности;

130 - доходы от оказания платных услуг;

140 - суммы принудительного изъятия;

150 - безвозмездные и безвозвратные поступления от бюджетов;

151 - поступления от других бюджетов бюджетной системы Российской Федерации;

152 - перечисления наднациональных организаций и правительств иностранных государств;

153 - перечисления международных финансовых организаций;

160 - взносы, отчисления на социальные нужд;

170 - доходы от операций с активами;

171 - доходы от переоценки активов;

172 - доходы от реализации активов;

180 - прочие доходы;

410 - уменьшение стоимости основных средств;

420 - уменьшение стоимости не произведенных активов;

440 - уменьшение стоимости материальных запасов.

При заполнении поля 104 «Код бюджетной классификации» самой распространенной ошибкой является указание в 14-ом разряде КБК нулевого значения. Платежи по таким документам направляются Управлением федерального казначейства в категорию «неклассифицированные» поступления. Четырнадцатый разряд КБК - это символ, который определяется налогоплательщиком, и в расчетных документах не может принимать значение «0».

Кроме данного материала, информацию, связанную с платежными поручениями, можно просмотреть на сайте «

КБК - это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/ .

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

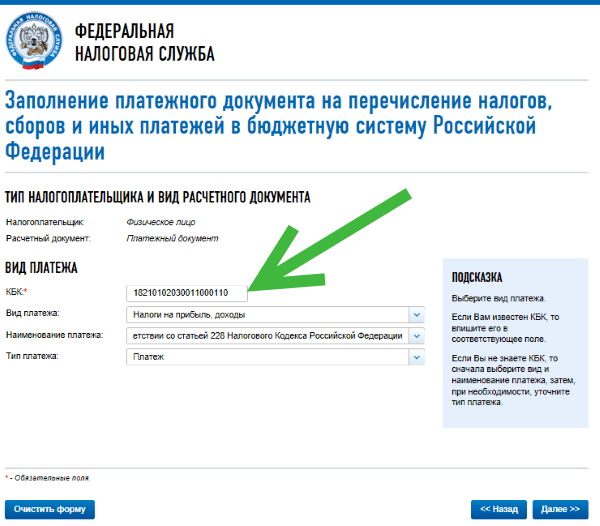

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)